Рынок первичной недвижимости тесно связан со вторичкой — прежде всего, потому, что во многих случаях люди покупают квартиры в новостройках на деньги, вырученные от продажи имеющегося жилья. Поэтому оба сегмента существенно влияют друг на друга. О том, как в связи с кризисом поведут себя цены на рынке готового жилья, рассуждает Дмитрий Туркин, генеральный директор «Адвекс-Московский».

Я пережил несколько кризисов на рынке недвижимости, так что мне есть с чем сравнивать. Но чтобы строить какие-то прогнозы о том, что будет с рынком недвижимости, нужно представлять себе, кто является его участником. В большинстве случаев на вторичном рынке сделки встречные: один и тот же клиент одновременно продает свое жилье и покупает другое. А конечный в этой цепочке — очень часто покупатель квартиры в новостройке.

То есть, по сути, вся цепочка собирается, чтобы последний в ней продавец квартиры на вторичке купил себе жилье в новостройке.

Поэтому от того, как будет развиваться ситуация на вторичном рынке, зависит и положение дел на первичном.

Длина цепочек встречных сделок — то, сколько квартир выстроится на продажах для завершения сделки, — будет зависеть от глубины кризиса. Обычно в цепочке участвует две-три квартиры. В кризис 2008-2009 годов их число выросло в разы, а вот в 2014-м — цепочки доросли всего до трех-четырех квартир. Соответственно и цены на жилье менялись по-разному.

В полной мере мы увидим эту тенденцию осенью. И тогда сможем точнее спрогнозировать, что нас ждет в 2021-2022 годах. Но и сейчас можно проследить начинающиеся тенденции, для начала сравнив основные черты прошлых кризисов с нынешним.

Кризис 2008 г.

- Цена на нефть упала со $150 за баррель до $40 — это минус 73%.

- Ключевая ставка ЦБ поднялась с 10,5% до 13% — это плюс 24%.

- Доллар подорожал с 22 рублей до 36 рублей — рост на 64%.

- Официальная инфляция 14%.

- Ставки по ипотеке выросли с 12,5% до 14,9%, местами до 22%.

- За год до начала кризиса (декабрь 2007 года) средняя цена м2 на вторичном рынке Петербурга была 74 тыс. рублей, в разгар кризиса поднялась до 108 тыс. рублей — рост на 46%.

- Через год (к декабрю 2009-го) цены снизились на 24%.

- Государство не участвовало в решении проблем рынка недвижимости.

Кризис 2014 г.

- Цена на нефть упала со $115 за баррель до $25 — это минус 78%.

- Ключевая ставка ЦБ поднялась с 7% до 17% — это плюс 143%.

- Доллар подорожал с 35 рублей до 70 рублей — рост на 100%.

- Официальная инфляция 17%.

- Ставки по ипотеке выросли с 12% до 14,7%, местами до 17%.

- За год до начала кризиса (декабрь 2013 года) средняя цена м2 на вторичном рынке Петербурга была 97 тыс. рублей, в разгар кризиса поднялась до 111 тыс. рублей — рост на 11%.

- Через год (к декабрю 2015-го) цены снизились на 4%.

- Государство ввело субсидирование ставок по ипотечным кредитам.

Кризис 2020 г.

- Цена на нефть упала с $70 за баррель до $20 — это минус 71%.

- Ключевая ставка ЦБ опустилась с 6% до 5,5%, в прогнозе снизится до 4,5% — это снижение на 8%, в перспективе на 25%.

- Доллар подорожал с 60 рублей до 82 рублей — рост на 13%.

- Официальная инфляция 2,5%.

- Ставки по ипотеке снизились с 9,9% до 8,5% (с господдержкой — 6,5%), местами до 17%.

- За год до начала кризиса (апрель 2019 года) средняя цена м2 на вторичном рынке Петербурга была 114 тыс. рублей, в разгар кризиса поднялась до 129 тыс. рублей — рост на 13%.

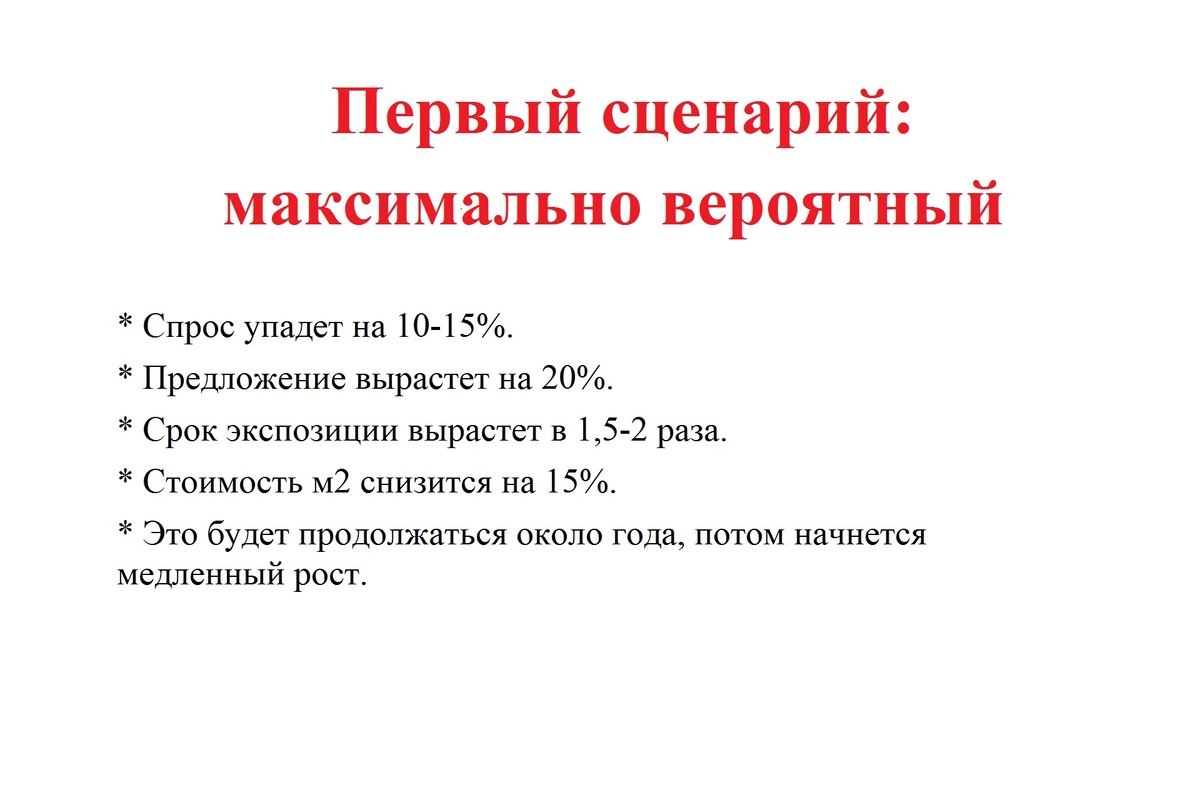

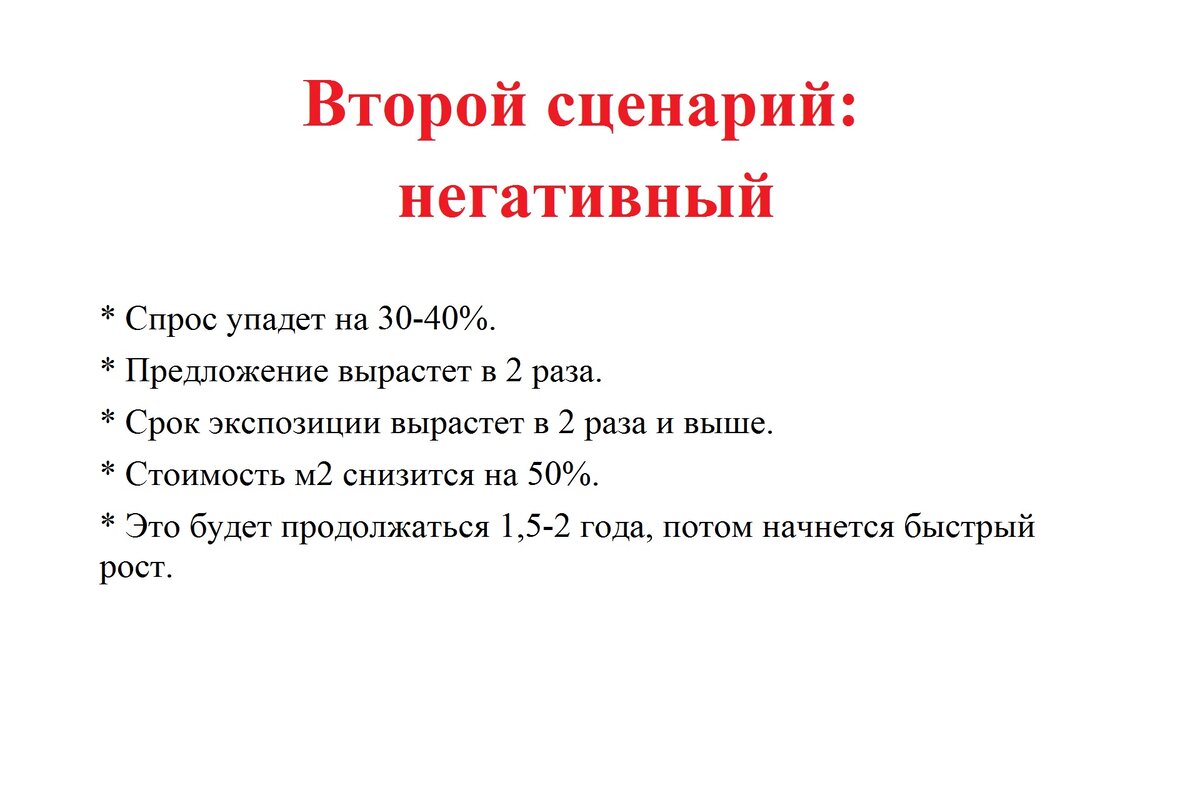

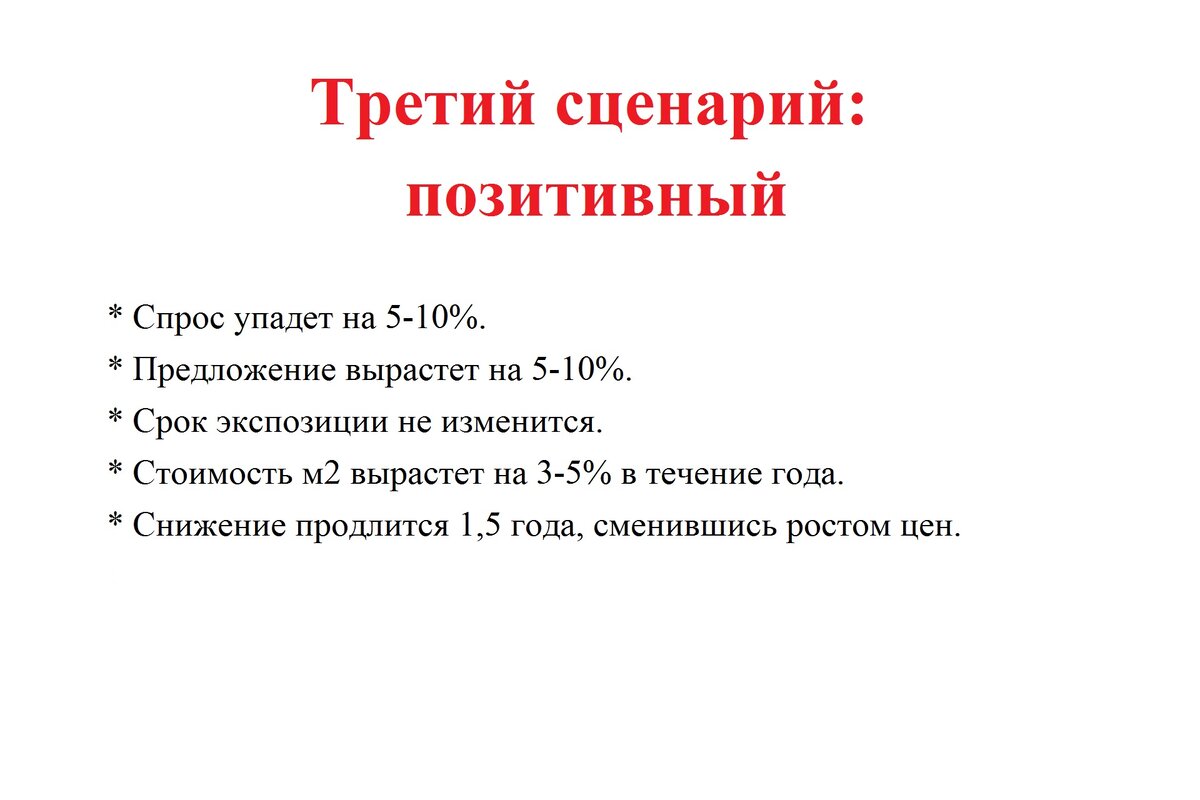

Исходя из нынешних условий можно предположить три варианта дальнейшего развития событий.

Первый вариант я рассматриваю как базовый, так как он наиболее вероятен. Государство старается снизить отрицательные последствия пандемии и падения цен на нефть, но все же многие потеряют работу или значительную часть доходов. Часть людей отложат решение жилищного вопроса. Соответственно вырастет объем предложения и время проведения сделок. Кризис, скорее всего, растянется на продолжительное время, и выход из него будет небыстрым.

Негативный сценарий более драматичен. Вполне вероятно, что те, кто ведет рентный бизнес, выставят свои объекты на продажу, так как сдача квартир в аренду не будет приносить того же дохода, что и прежде. В результате резко вырастет объем предложения, цены на вторичное жилье упадут. Этот апокалипсис продлится года два. Зато потом будет быстрый рост — ведь падение будет очень глубоким.

И, наконец, рассмотрим позитивный вариант. Он, конечно, немного сказочный, но вполне реальный. Предположим, что меры поддержки, принятые государством, сработают на 100%. У основной массы людей сохранится финансовая возможность приобретать жилье в ипотеку.

Однако в любом случае, по какому бы сценарию ни пошел рынок, даже по негативному, не получится сильно выгадать на падении цен. По моему опыту, когда человек думает: «Я подожду и куплю дешево», — то потом, когда снизятся цены, денег у него уже почему-то нет.

Хотел бы также предупредить тех, кто ждет, когда банки начнут дешево распродавать залоговые квартиры те заемщиков, которые не смогут гасить ипотеку. От момента, когда человек перестал платить, до момента, когда квартиру выставят на продажу, проходит минимум года полтора. А бывают случаи, когда человек и по пять лет живет в квартире и не платит за кредит. То есть если вы будете ждать этих дешевы квартир, то можете потерять много времени. Да и большого количества таких квартир на рынок сразу не поступит, а банки вовсе не заинтересованы в том, чтобы продавать их дешево.