Банковские вклады являются самым востребованным продуктом на рынке. В этой статье мы рассмотрим один из часто задаваемых вопросов среди обычных людей: "как рассчитать проценты по вкладу самостоятельно?"

Существует несколько вариантов расчёта процентов по вкладу. Рассмотрим каждый из них с примерами.

1. Простые проценты (срочный вклад)

Чаще всего банковские вклады относятся к виду "срочных". Данный тип вклада самый популярный среди населения за счет самого большого процента из всей линейки банковских предложений.

Однако за такую щедрость от банка клиентам необходимо принять следующие условия:

- Отсутствие возможности снять средства частично на весь срок действия договора;

- Без пополнения;

- Проценты начисляются один раз в конце срока (без капитализации);

Пример 1. Срок 1 год, ставка 8% годовых

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму на коэффициент 0,08 (8%).

Формула расчета процентов на 1 годПроценты = Сумма × 0,08

К примеру, если сумма была 200 тыс. рублей, то прибыль за год составит 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать сумму необходимо на различные суммы.

Пример 2. Срок полгода, ставка 9% годовых

Немного более сложный пример. Теперь срок полгода со ставкой 9% годовых. Скорее всего, в договоре на банковский вклад будет обозначено число 181 день, а это чуть меньше, чем полгода. Поэтому необходимо будет рассчитывать процент с учетом этого нюанса.

Формула расчета процентов на полгода:Проценты = Сумма × 181/365 × 0,09 = Сумма × 0,04463

Если наша сумма была 95 тыс. рублей, то за 181 день прибыль составит 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок с точностью до дня.

Пример 3. Срок 145 дней, ставка 8,7% годовых

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Так, например, можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

В нашем примере мы открываем вклад на 145 дней под ставку 8,7% годовых.

Формула для расчета по днямПроценты = Сумма × 145/365 × 0,087 = Сумма × 0,0345

Вместо 145 дней и ставки 8,7% необходимо подставить Ваши значения.

2. Вклады с капитализацией (управляемые вклады)

Вклады с капитализацией имеют немного более низкие процентные ставки. Это связано с тем, что проценты начисляемые за месяц перечисляются на тот же счёт и тем самым сумма растёт быстрее. На следующий месяц прибыль будет больше, поскольку сумма на депозите стала больше. Для таких вкладов есть важное понятие: "эффективная процентная ставка".

Эффективная процентная ставка — это фактический годовой процент, который будет заработан на вкладе. Он будет больше, чем исходный процент. В этом случае расчёт происходит по "сложным процентам".

Такое понятие имеет место только для вкладов с капитализацией.

К примеру, положили 100 тыс. рублей под 12% годовых с ежемесячной капитализацией. Через один месяц на счёте будет лежать сумма 101 тыс. рублей и уже она будет лежать под 12% годовых.

Через 2 месяца сумма будет уже 102,01 тыс. рублей (вместо 102 тыс. рублей). Поскольку на заработанную 1000 рублей в первый месяц также будут начисляться проценты.

Для расчёта сложных процентов лучше всего воспользоваться онлайн калькуляторами, поскольку рассчитывать их на листочке будет проблематично. Хотя это не так уж и сложно.

Для нашего примера надо просто умножить 100 на (1,01)12. Проще говоря умножить 1,01 сам на себя двенадцать раз. Чтобы упростить себе задачу можно воспользоваться функцией в калькуляторе возведение в произвольную степень: xy.

3. Налог на доход от вклада

Налог на доход от вклада отсутствует. Однако при определенных условиях налог все же может быть. Вот эти два условия

- Если ставка по вкладу выше, чем ключевая на 5 базисных пункта;

- На валютные вклады свыше 9% годовых;

Если выполняется одно из двух условий, то берется налог только со сверхдохода. Ставка налога составляет 30% для резидентов РФ и 35% для нерезидентов.

К примеру, если ключевая ставка ЦБ составляет 8%, а банковский депозит 15%, то превышение составляет 2% (8%+5%=13% - максимально возможная ставка без налога). На доход с 2% будет браться налог.

Примечание

Текущая ключевая ставка ЦБ 5,50% (с 24 апреля 2020 года).

4. Расчёт процентов по вкладу в високосные года

В високосный год на 1 день больше (366). Это накладывает некоторые нюансы на расчёт процентов. Рассмотрим два варианта.

1Вклад открыт в високосный год и закрывается в этот же год. Тогда никаких сложностей нет. Нужно просто разделить число дней депозита на 366.

Прибыль = Сумма × [Число дней]/366 × ставка

2Если депозит лежит и високосный и невисокосный год. Например, вклад открывается 1 сентября 2016 года на 181 дней. Ставка 8%. Расчёт придется разделить на два этапа:

Прибыль = Сумма × (122/366 + 59/365) × ставка

Необходимо посчитать число дней в високосный год и разделить на 366. Оставшиеся дни будут не в високосный год, поэтому делим на 365.

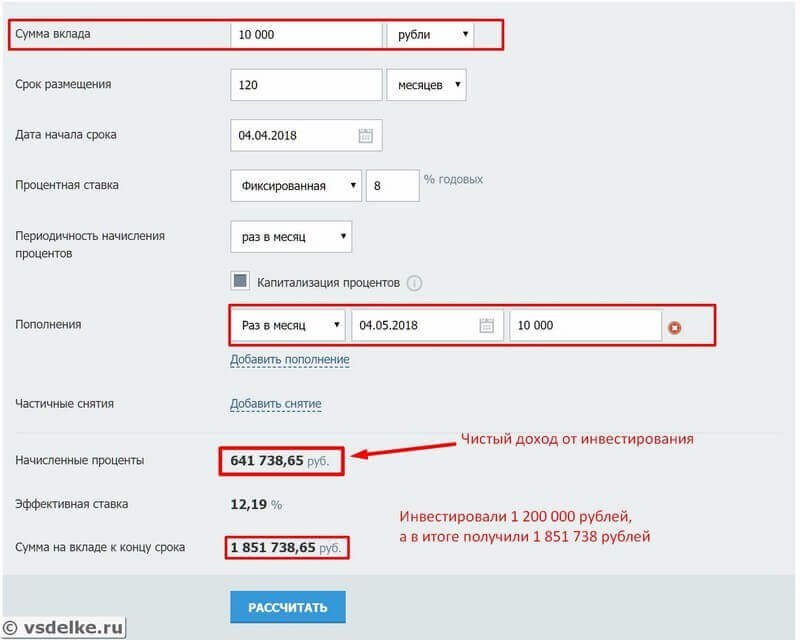

5. Онлайн калькулятор по расчёту процентов

В интернете можно найти множество сайтов, которые предлагают рассчитать проценты по вкладу. В каждом из них надо задать следующие параметры:

- Сумма (это понятно);

- Процент;

- Сроки;

- Капитализация (если проценты начисляются ежемесячно, то надо ставить галочку);

- Сумма дополнительных взносов;

После этого калькулятор даст подробную выписку по счёту, что заранее позволит прогнозировать семейный бюджет.

Выписка по балансу: