Период самоизоляции несколько ударил и по моему финансовому состоянию. Работа есть, но ее не так много, как раньше. Потому платить даже не за самый большой кредит становится весьма непросто. Когда в приложении своего банка увидел предложение о "кредитном карантине", я им заинтересовался, и подал заявку.

В течение 48 часов со мной действительно связались. Оператор мне объяснил, что есть возможность не платить в течение 3 месяцев. Эти платежи перенесутся на более поздний период. Единственная особенность этих кредитных каникул в том, что это не подарок со стороны банка. Никто не прощает долг. Потому проценты все равно будут капать.

Каждый ежемесячный платеж делится на две части: выплата по основному долгу и оплата процентов. Чем дольше платится кредит, тем, как правило, меньше сумма процентов. И эти обязательные проценты за 3 месяца никуда не пропадают. Они прибавляются к общей сумме долга.

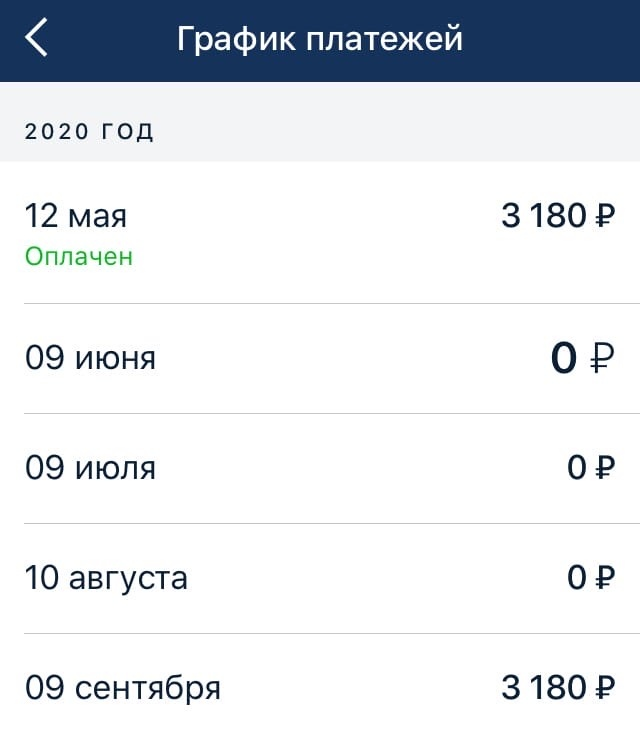

В моей ситуации сумма кредита (с учетом страховки) составила 63000 рублей. Платил я по 3180 рублей в месяц. Судя по структуре платежей, сейчас у меня из платежа примерно 1200 рублей (в среднем) идет на оплату процентов. Таким образом, за 3 месяца каникул мне потом придется заплатить примерно 3600 рублей.

После одобрения каникул (оно произошло в течение суток после разговора с оператором банка) я посмотрел новый график платежей. Действительно, за июнь, июль и август мне ничего платить не нужно.

Помимо 3 дополнительных месяцев, за каникулы, добавилось еще 2 месяца платежей. Как и предполагал, их структура на 100% состоит из оплаты процентов. В один месяц я должен буду оплатить обычную сумму ежемесячного платежа (3180 рублей). Ну и в самом конце мне нужно будет еще заплатить чуть больше 400 рублей.

В моем случае кредитные каникулы - весьма неплохой выход из ситуации. Обошлись они мне всего в почти 4 тысячи рублей. Однако сумма моего долга не такая уж и большая. Тем, у кого ипотеки или просто большие кредиты, это не совсем выгодно. Ибо сумма процентов куда больше, и по окончании "каникул" к долгу прибавится значительная сумма.