Если вы читаете эту статью, то либо вам знакома суть слова «инвестирование», либо и до вас все-таки «достучалась» массовая реклама открытия ИИС с экранов телевидения и просторов интернета.

Давайте разберем все «плюсы» и «минусы», а главное – реально посчитаем, сколько на этом можно заработать, что для этого нужно делать и не делать, и узнаем маленькие хитрости, как на нем заработать больше обещанного.

Итак, что такое ИИС?

В 2015 году государство начало проводить политику приведения народных масс на инвестиционный рынок, а соответственно, и вливания их свободных денег в экономику страны.

А что может простимулировать задуматься об этом шаге обычного человека? Конечно, возможность получить от всей этой авантюры денег.

Именно поэтому государство дало возможность гражданам напрямую инвестировать в ценные бумаги – открывать Индивидуальные Инвестиционные Счета с гарантированным возвратом уплаченного НДФЛ в размере 13%.

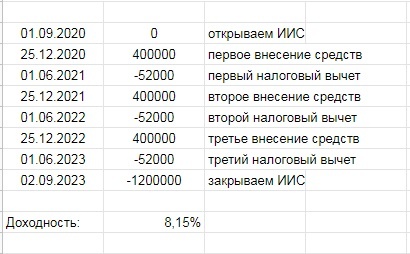

Сразу хочу заметить, что указанные 13% - рекламный ход, потому что при всех положительных ожиданиях средняя доходность ваших вложений составит не более 8,15%.

Почему «не более»? Потому что есть еще затраты, которые заберут часть доходности. Об этом далее.

Теперь по пунктам, что нужно сделать, чтобы получить возврат налогового вычета:

1. Физическому лицу надо открыть ИИС либо у брокера, либо у управляющей компании.

И те, и другие упростили задачу до минимума – и сегодня, чтобы открыть ИИС, не надо выходить из дома, а сделать это либо на сайте, либо в мобильном приложении.

2. Не закрывать его в течении 3 лет.

3. Вносить на счет денежные средства до 1 миллиона рублей ежегодно (минимум не установлен, а возврат производится из расчета максимальной суммы 400 000 руб. в год).

4. Получать либо возврат уплаченного НДФЛ по вашей деятельности, не связанной с прямым инвестированием, либо не платить НДФЛ с дохода, полученного на ИИС.

Всё до банальности просто, и обо всем этом рассказывает реклама.

Я же остановлюсь на некоторых тонкостях, которые надо знать:

1. В отличие от брокерского счета ИИС у физического лица может быть только один. Но вы можете иметь и ИИС и неограниченное количество брокерских счетов.

При этом вы имеете право в период действия ИИС перевести счет к другому брокеру либо сменить управляющую компанию. Это не считается закрытием счета, и льготы за вами остаются.

2. При острой необходимости вы можете вывести денежные средства со счета, но при этом лишаетесь льготы. Более того, если вы получали налоговые льготы ежегодно, то при закрытии ИИС должны будете вернуть государству уже выплаченные вам деньги с учетом пени (1/300 ставки ЦБ от возмещенного налога за каждый день периода, который вы ими владели).

3. При открытии счета у брокера внесение средств можно производить не сразу. А если вы открываете счет у УК, скорее всего пополнить счет будет необходимо без отсрочки.

До открытия счета при выборе брокера надо уточнить все условия и комиссии за ведение счета и комиссии за выведение средств и возможного перевода счета другому брокеру (в жизни случается всякое, и вам может понадобиться и то, и другое).

При открытии счета у УК необходимо выяснить, какой % от ваших средств УК будет брать за свою работу.

Небольшое уточнение: если операций по вашему счету не проводилось, брокерская комиссия тоже будет отсутствовать. А у многих брокеров при определенном количестве денежных средств на счету, будет отсутствовать и ежемесячная комиссия.

В отличии от них, УК возьмет с вас причитающийся ей процент в любом случае, даже если вы с ее помощью ничего не заработаете, либо даже потеряете.

4. Вам нужно определиться с видами инвестирования: активное (операции вы будете проводить сами – открываете счет у брокера) или пассивное (деньгами будет управлять УК).

С точки зрения доходности открывать счет у брокера выгоднее, но только в том случае, что вы уже знакомы с основами инвестирования и готовы взять на себя эту ответственность. Потому что риски потерять деньги при этом тоже вырастают.

А теперь немного маленьких тайн и хитростей.

Вам доступны два вида вычета: вычет на внесенные средства и вычет на прибыль.

Вычет на внесенные средства выгоден тем, кто официально трудоустроен, имеет «белую» зарплату и выплачивает государству НДФЛ.

Но надо понимать, что больше, чем вы заплатили государству, оно вам не вернет. Поэтому, если ваша официальная зарплата небольшая, возможно, более выгодным для вас станет вычет на прибыль: с вас не будет удержан налог с дохода по операциям на вашем ИИС.

При этом неважно, какой доход вы получили: 10 000 руб. или миллион – налог не будет начислен.

Только не забудьте сообщить вашему брокеру, что вы рассчитываете именно на вычет по доходу, иначе потом придется возвращать неправильно удержанные налоги. Для этого надо взять справку в налоговой инспекции, что вы ни разу не использовали вычет на доход и передать эту справку брокеру.

Вычет на прибыль также может быть для вас более интересен, если вам есть еще за что получить налоговый вычет: покупка квартиры, проценты по ипотеке, обучение, лечение и т.д.

Два вида вычета использовать нельзя.

Поэтому, прежде чем подавать заявление на возврат НДФЛ, посчитайте, что для вас более выгодно.

Просто вносить деньги на ИИС и ничего с ними делать невыгодно.

Тут все просто: налоговый вычет положен только на 400 000 руб. максимум ежегодно. Поэтому ваши первые и вторые 400 000 руб. второй и третий год соответственно не будут приносить вам никакого дохода.

Можно просто хотя бы покупать на них ОФЗ (Облигации Федерального займа). Почему именно их? Потому что доход, полученный от ОФЗ не облагается налогом на прибыль.

В этом случае доходность вашего вклада можно повысить до 13-14%.

Можно ли внести деньги на ИИС только к окончанию трехлетнего срока и получить возврат налога?

Такая схема действительно была возможна некоторое время, но сейчас, согласно статье 54.1 Налогового кодекса, если основной целью внесения денег на ИИС является возврат суммы налога, то налог не должны возвращать.

Но, никто не мешает вам абсолютно законно открыть ИИС, например, в июне 2020 года. Пополнить счет в январе 2023 года и купить на эти деньги ОФЗ. В июне 2023 года закрыть ИИС и получить налоговый вычет.

Можно ли на ИИС приобрести ценные бумаги и не платить НДФЛ, если владел ими 3 года?

Действительно, согласно ст. 219.1 НК РФ, доход от продажи ценных бумаг, купленных на бирже, и открытых ПИФов не облагается налогом, если ими владели полные 3 года.

Но это не касается ценных бумаг, приобретенных в рамках ИИС.

Но вы можете при закрытии ИИС вывести эти бумаги на свой брокерский счет и продать их после истечения трех лет владения. Тогда налог на доход удержан не будет.

И это опять все в рамках Налогового кодекса.

Куда поступают купоны и дивиденды?

Все зависит от брокера. Они могут поступать на ваш ИИС, и в этом случае они не считаются пополнением счета. А можно вывести их на ваш банковский или брокерский счет и впоследствии внести на ИИС в рамках пополнения счета. Также вы можете просто вывести эти средства.

Вывод: ИИС значительно выгоднее вложений на депозит. И открывать ИИС надо как можно раньше, даже если вы сейчас не намерены инвестировать.

Все в жизни может поменяться, а открытие ИИС вас ни к чему не обязывает. Не забывайте, что в случае, если государство снимет льготу на возврат налога на прибыль, для открытых ИИС эта льгота будет работать.

Но и про существующие риски тоже не надо забывать, тут, как я уже не раз говорила, чем выше доход, тем выше риск.

Поэтому подходите грамотно и расчетливо (все-таки на финансовые рынки приходят с целью заработать).

Не постесняйтесь задать брокеру или УК все интересующие вас вопросы в начале пути, и не забывайте воспользоваться моими подсказками, чтобы получить максимально возможный доход.

Если статья была для вас интересна, ставьте лайк, подписываетесь на мой канал.

Уверена, до новых встреч.