Проверила на себе разные принципы ведения бюджета, от самого простого до “навороченного”

Стоимость эксперимента: 0₽

Продолжительность: 5 лет

Результат: уверенность в завтрашнем дне, уменьшение расходов

Как и большинство людей, выросших в 90-е годы, я с детства привыкла экономить. В студенческие годы считать деньги было очень просто. Мы с мамой жили вдвоем, она платила за коммунальные услуги и покупала нам продукты. Стипендии и подработки мне хватало на то, чтобы покупать себе одежду. Если какие-то деньги оставались, я отправлялась в пивнуху с друзьями и одногруппниками. К счастью, это случалось крайне редко. Сбережений я не делала.

Когда закончила обучение и устроилась на работу, следить за финансами стало сложнее. Во-первых, зарплата у меня была сдельная, поэтому ежемесячный доход сильно варьировался. Во-вторых, у меня были подработки, доход от которых был непостоянным. Мне сразу стало понятно, что если в “хороший” месяц не отложить денег, то в следующем придется “положить зубы на полку”. Но как понять, сколько денег я могу позволить себе потратить? Как правильно экономить, чтобы не “перегнуть палку”?

На помощь пришла простая табличка в экселе. Там было всего 4 колонки:

- дата зарплаты;

- сумма, которую я получила;

- дата покупки;

- сумма, которую я потратила.

Каждый выходной я записывала все свои расходы и доходы. Эти простые манипуляции помогли мне разобраться, куда уходят деньги, а также планировать свои будущие покупки. Например, если мой пуховик пришел в негодность, я понимаю, сколько мне нужно отложить денег и за какой срок, чтобы купить новый. Ведь зима приходит каждый год в одно и то же время, к ней не сложно подготовиться. Этот принцип позволяет также снизить косты на покупки. Ведь если планировать шоппинг заранее, можно выбрать вещь с хорошей скидкой или воспользоваться программой лояльности.

Спустя пару лет под влиянием книги “Бедный папа, богатый папа”, я решила изменить подход к ведению бюджета. Внедрила в него несколько новых принципов. Доходы и расходы в табличке поделились еще на “пассив” и “актив”. Условно, в “активы” попадала моя работа/подработки, а также все движения средств, которые приносят доход и связаны с высоким риском. Например, расходы на стартап или рекламу блога. Вы не уверены на 100% что эти средства отобьются. Пассивы - это постоянные и необходимые расходы, например, аренда квартиры, коммунальные платежи, покупка еды. Также сюда входят доходы по безрисковым финансовым инструментам: депозиты, налоговый вычет по ИИС и т.д. Сразу предупрежу читателей, знакомых с бухгалтерским учетом, что:

1) это разделение очень условно;

2) оно отличается от общепринятого в бухгалтерской среде.

Тем не менее, структура достаточно удобна и может наглядно показать, в какие сферы жизни или финансовые инструменты стоит вкладывать деньги, а в какие - нет. Например, большая квартира никак не поможет заработать вам больше денег, наоборот, на налоги, коммунальные платежи и ремонт вы потратите намного больше. Но если купить/арендовать квартиру меньшего размера, сэкономленные средства можно вложить в финансовые инструменты, которые приносят ежемесячный доход.

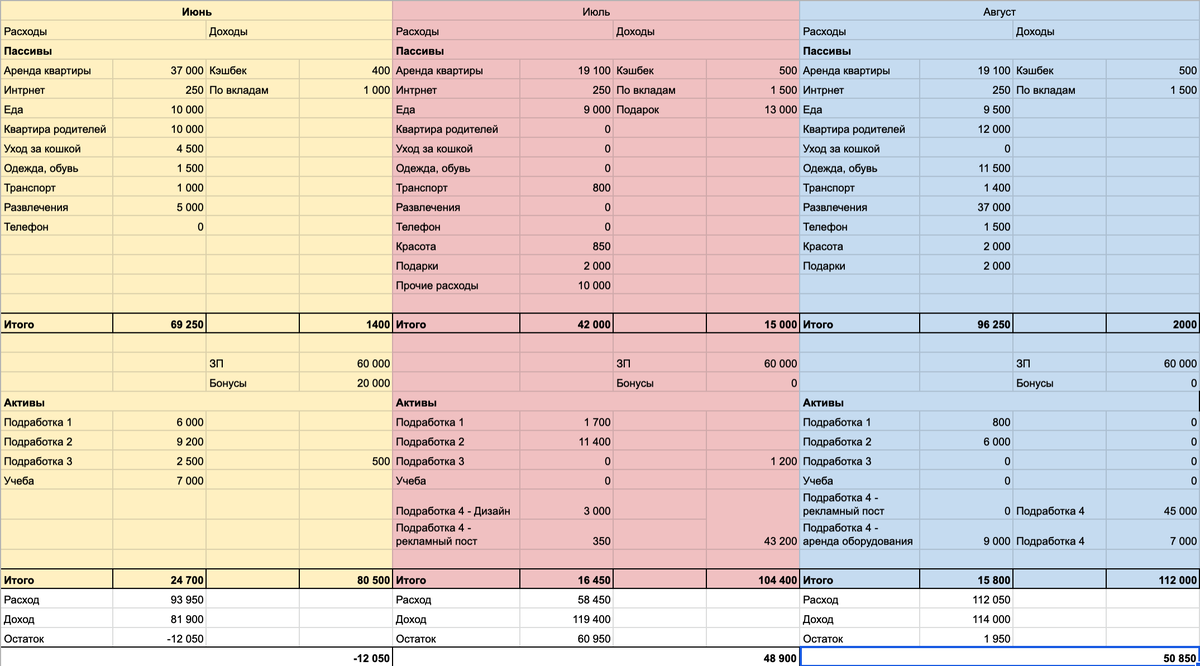

У меня в 2017 году бюджет выглядел так:

В таблице две строки расходов по жилью - одна за мое съемное жилье, вторая - квартплата за квартиру мамы, которой я временно помогала. По маминым квитанциям я платила не каждый месяц, поэтому получались сразу большие суммы. С июля мы с подругой нашли уютную двухкомнатную квартиру и решили снять ее вместе. Поэтому косты за аренду заметно уменьшились.

Также у меня есть кошка, еду и наполнитель для которой я предпочитаю заказывать оптом с доставкой. Так стоимость за килограмм становится намного дешевле, таблица помогает увидеть средние затраты, а также запланировать покупки в будущем.

В июле у меня был день рождения, поэтому в таблице появилась дополнительная строка - прочие расходы. Это деньги, которые я потратила на празднование с друзьями. В этом же месяце появился дополнительный доход - “подарок”. Это сумма, которую гости мне подарили.

В качестве подработки я брала маркетинговые проекты и очень часто в них приходилось вкладывать свои средства: покупать промо-посты, нанимать дизайнеров и проч. Поэтому некоторые месяцы несли за собой сплошные расходы. Деньги брала из накоплений, сделанных ранее. Зато через пару месяцев проект заканчивался и я возвращала свои вложения с дивидендами.

Год назад мой калькулятор претерпел новые изменения. Теперь у меня меньше подработок и структура доходов стала более однородной. Их проще прогнозировать и отслеживать. Поэтому необходимость делить денежные потоки на “пассив” и “актив” ушла на второй план. Просто записываю все траты в разрезе по категориям, чтобы держать их под контролем, не расточительствовать. Доходы поделены в зависимости от источника. Здесь пример расчетов, которые мы с мужем ведем совместно (данные вносим по очереди):

Три верхние строки - это наши доходы. Далее идут расходы.Принцип группировки расходов отличается от того, что я использовала раньше. Например, корм для кошки теперь входит в “домашние товары”, наряду с бытовой химией, постельным бельем и т.д.

В строке “ИИС” указана выплата по налоговому вычету. Три строки снизу - это деньги, которые мы вкладываем для хранения в различные финансовые инструменты.

Что дают мне эти расчеты:

- Спокойствие, т.к. я знаю, куда и почему уходят деньги из бюджета;

- Возможность сэкономить, благодаря планированию;

- Контроль и уменьшение расходов за счет их наглядности.

Поделитесь в комментариях своим опытом ведения бюджета. Какие инструменты вы используете или не используете и почему?