В посте об амортизации я упомянул, первоначальную стоимость (ПС) – это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Если основные средства были куплены, ПС – это стоимость покупки. Если подарены, – рыночная стоимость подарка. Если произведены самостоятельно – себестоимость производства. Если внесены учредителями в уставный капитал – согласованная между учредителями стоимость. Кроме этого в ПС входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

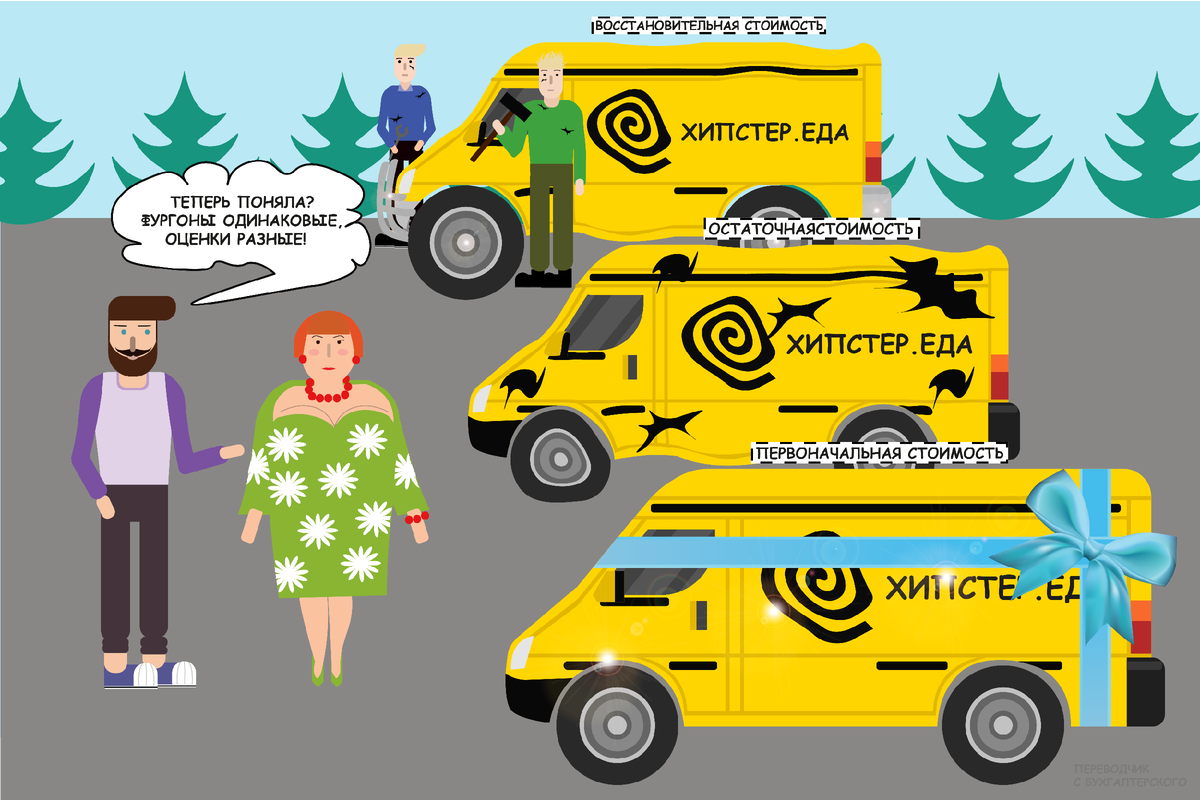

При принятии к учету основные средства оцениваются по ПС. Это так называемая историческая стоимость. Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 8 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью – бухгалтерская отчетность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

Восстановительная стоимость (ВС) – стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. ВС показывает сколько придется потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучете восстановительная стоимость возникает в двух случаях.

- Проведение переоценки.

- Модернизация.

Действующее ПБУ 6/01 «Учет основных средств» разрешает не чаще 1 раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка - право компании, а не обязанность. С ее помощью бухгалтерская отчетность более достоверно отражает имущественное положение компании.

С большой вероятностью в 2021 году нас ждет новый ФСБУ «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учету с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно – можете изучить их в моей статье в журнале «Учет. Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением – это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления – затраты на них увеличивают ПС, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе – это ремонт. Если надстроили второй этаж – модернизация. Во втором случае восстановительная стоимость увеличится.

Остаточная стоимость (ОС) – это разница между ПС или ВС и начисленной амортизацией. ОС показывает какая часть ПС или ВС еще не самортизирована. Если компания регулярно проводит переоценки, то ОС близка к рыночной стоимости ее основных средств. Именно по ней основные средства отражаются в бухгалтерском балансе.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!