Насколько реально уйти, на так называемую "пенсию", досрочно? Перестать зависеть от зарплаты, работодателя и заняться чем-то по настоящему для нас важным. Давайте посмотрим на примере среднего человека, назовем его Петр. Он окончил высшее учебное заведение, живет в среднем по численности городе и средней зарплатой.

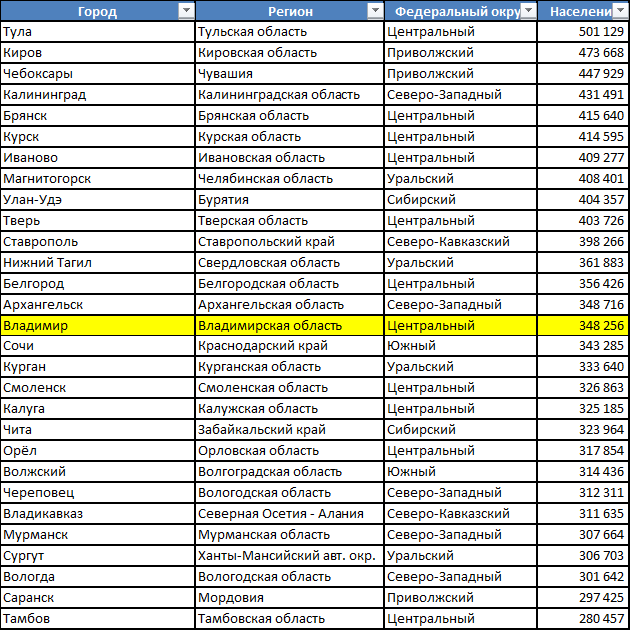

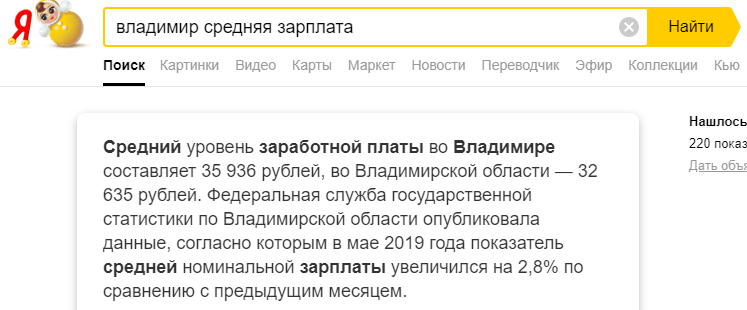

Возьмем для примера Владимир, город по численности между Ставрополем и Череповцом. Немного лукавлю, потому как если брать город в среднем по населению то из-за обширной территории россии и количества городов более 1000, получается среднее не больше 100 тысяч. человек.

Начальная точка

Итак условный Петр ему 25 лет, зарабатывает 36 тыс. рублей грязными, живет с родителями, и его расходы составляют 90% от зарплаты.

Он хочет к 50 годам перестать зависеть от работы, уволиться и не работать. Цель и мотивация не такие красивые и благородные, поэтому можно подставить что то своё. 10% того что у него осталось от ЗП он кладет на депозит под проценты сейчас это около 5% годовых.

Вот 3 вида накоплений:

- Cиний - откладывать деньги под подушку.

Тогда через 25 лет будет сумма около миллиона рублей. - Оранжевая - наш случай, это деньги на депозите под 5% годовых. График, благодаря процентам которые шли на проценты год от года, выше и дошел почти до 2 млн. это в 2 раза больше чем первый график.

- Серый - в 2 раза больше оранжевый из за увеличенных накоплений с 10 до 20% при той же ЗП при тех же 5% годовых на депозите.

Краткий выводы:

- Держать деньги "под подушкой" бессмысленно, новых денег они не приносят, а при этом инфляция их постоянно съедает.

- Благодаря сложному проценту вложенные деньги можно удвоить, все дело во времени, а оно у нас не бесконечно.

- Если хотим чтобы накопления выросли кратно, нужно либо увеличивать процентную доходность или больше копить.

Карьерный рост

Предположим что копить больше 10% с ЗП не получается, но наш Петр получил повышение и его ЗП выросла на 10 тыс. И еще через несколько лет достигнув до 60 тыс.

Краткий вывод: Можно копить больше при тех же 10% от ЗП если будет карьерный рост.

Пассивный доход

Наш Петр молодец, он рассчитал все изначально и решил что ему нужно для безбедной жизни 40 тыс. в месяц это 480 в год. Также он усиленно изучает финансовую грамотность и смог получить доходность 8% годовых. Ну и карьеру тоже строил.

Почти 8,5 млн., а много ли это? 8% он получает доход со своего капитала, но не тратил его, и вот ему 50 лет, он увольняется.

- Он перестаёт инвестировать 10% с ЗП т.к. она нулевая

- Забирает все 8% дохода из капитала - это 56 тыс. в месяц

Теперь давайте вспомним про инфляцию, условно её не было пока Петр копил капитал. И вот она, каждый год его расходы начинают расти на 4%. Вопрос: сколько он сможет прожить без работы получая доход только от капитала? Допустим что текущие расходы 50 тыс. в месяц

На графике видно как капитал постепенно проедается и к 71 году он стремится к нулю.

Выводы

- Капитал боится инфляции, поэтому после увольнения нужно урезать расходы, чтобы какую то часть все равно вкладывать под %

- Все время нужно балансировать между доходностью, доходами и расходами, найти оптимально комфортный для себя баланс

- Для ускорения накоплений недостаточно просто откладывать деньги под подушку - нужно инвестировать.

- При повышении дохода увеличивать и накопления

- Проценты всегда работают и показывают эффект в долгую

- Возможно иногда нужно больше откладывать чем 10% для большего эффекта.

Если будут вопросы, готов на них ответить.

Спасибо за внимание!