*Содействие в финансовых услугах

Все хотят иметь доход, который “капает” на счет автоматически, независимо от достижений на работе или в бизнесе. Для этого люди годами откладывают деньги, чтобы начать инвестировать и создавать подушку безопасности на будущее. Самое смешное, что излишек денег лишь добавляет вопросов: куда вложить, как сохранить, как оценить риски? В финансово развитых странах люди пользуются услугами личных инвестиционных советников, но в России это пока в новинку, а хороших советников несколько десятков на всю страну. Поэтому наш народ сам активно учится правильно вкладывать деньги.

Основные советы начинающим инвесторам:

- Распределять деньги по разным инструментам, чтобы “не хранить яйца в одной корзине” и сбалансировать риски.

- Большую часть направлять в консервативные инструменты, пусть они и приносят меньше дохода.

- На первых порах вкладывать в инструменты с фиксированным доходом. Т.е. не в акции, где профессионалы занимаются биржевыми спекуляциями, а в банковские депозиты, государственные и корпоративные облигации, высокодоходные облигации и краудлендинговые платформы. Рассмотрим эти варианты подробнее.

Банковские депозиты. Самый надежный и неприбыльный вариант. Если распределить по 1,4 млн. рублей в несколько банков, то все деньги будут застрахованы, но и доходность получится почти нулевая. Сегодня в Сбербанке можно открыть рублевый вклад под 5-6% годовых. Но учтите, что по официальным данным Минэкономразвития инфляция за 2019 год составит 5-5,5%, а реальное обесценивание рубля будет еще больше. Т.е. в лучшем случае депозит позволит деньгам не сгорать от инфляции.

Государственные и корпоративные облигации. Любой гражданин России может быстро открыть брокерский счет прямо в приложении Сбербанка, Альфы, Тинькова и других банках. После этого вы сможете покупать акции, облигации, ПИФы и другие инструменты. Облигация — это ценная бумага, держателю которой выплачивается фиксированный процент годовых. Иногда процент привязывается к ставке ЦБ РФ, т.е. плавает вместе с инфляцией. Государственные облигации — самый консервативный инструмент, с минимальным риском и минимальной доходностью. Гос.облигации РФ (еще их называют ОФЗ) дают от 6.94% до 7.54% годовых, что на 1.5-2% выше, чем в депозите. Облигации Сбербанка дают 7.7-9.25% годовых, что еще выше. Преимущество ОФЗ в том, что с дохода по ним не надо уплачивать 13% НДФЛ. Чтобы сэкономить на налогах по остальным облигациям, вам надо открыть ИИС (индивидуальный инвестиционный счет) и начать выводить доход только через 3 года. Важный момент: облигации не застрахованы, а наше государство и крупные корпорации иногда объявляют дефолты (не платят по облигациям). Поэтому мы рекомендуем держать в ОФЗ и крупных российских корпораций не более 50% инвестиционного портфеля.

Высокодоходные облигации (ВДО). Облигации компаний малого и среднего размера, с доходностью от 12% до 18% годовых. Обычно минимальный порог входа составляет всего 1000 рублей, а риски относительно невысокие. Новичкам и консервативным инвесторам рекомендуется вкладывать в ВДО не более 20% вашего портфеля. Для примера облигации такой крупной компании как ПИК могут приносить 12-14% годовых дохода. Доходность облигаций лизинговых и микрофинансовых компаний 14%-18% годовых.

Краудлендинговые платформы. Является близким аналогом рынка облигаций. Разница в том, что на краудлендинговых платформах частные инвесторы выдают займы компаниям меньшего размера, чем на рынке облигаций. Рынок краудлендинга зародился в 2010-х годах, поэтому объемы пока не очень большие: в Китае за 2018 год выдали $198 млрд. займов, в США — $23 млрд., замыкает тройку Великобритания с $4.7 млрд., а России пока нет даже в топ-10. Для многих людей вопрос инвестирования в малый и средний бизнес вызывает много страхов и сомнений, еще свежи в памяти воспоминания про финансовые пирамиды 90-х. Краудлендинговые платформы в России активно начали развиваться с 2018 года. По общедоступной информации средний доход инвесторов от 10% до 30% годовых. Например, средний доход инвесторов на одной из ведущих российских платформ — Карма за 2019 год составил 20% годовых. Некоторые скептики ожидают, что рано или поздно на платформах начнутся дефолты (невозвраты денег заемщиками). Пока их прогнозы не оправдываются, а инвесторы в краудлендинге продолжают подсчитывать хорошую прибыль.

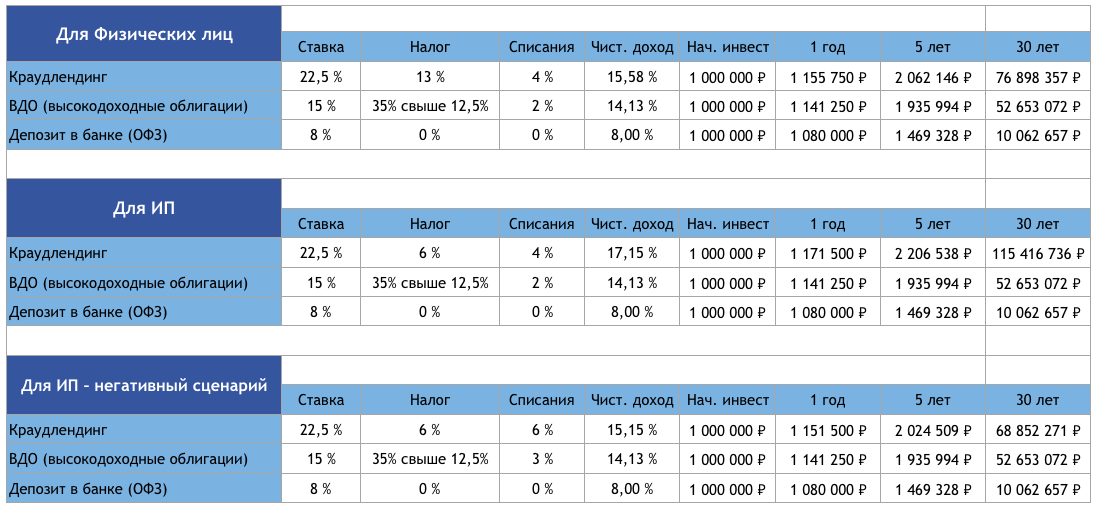

Резюме. В таблице ниже — расчет возможного дохода по разным инструментам.

Присоединяйтесь в наш телеграмм канал, где более 2300 инвесторов делятся успехами своих инвестиций: https://t.me/karmainvest

Узнать подробнее об инвестициях в краудлендинге можно на сайте платформы Карма - https://wow.karma.red