Недавно я наткнулся на статью в Тинькофф-журнале с очень "кричащим" заголовком: "Я придумал торговую стратегию под 100% годовых". Естественно мне стало любопытно что же там за стратегия, если даже редакция Т-Ж пропустила статью в эфир. Я обычно всегда настроен скептически ко всем супер-пупер выгодным предложениям, но иногда просто интересно разобраться - где же подвох? Разберемся что же предлагает автор данной статьи Артем.

Меня зовут Артем. Меня не устраивает доходность консервативных инструментов, и я создал свою торговую стратегию.

Над приумножением денег я задумался пару лет назад. Начал с обычных вкладов, потом перешел на ПИФы. Затем из-за низкой доходности депозитов и больших комиссий управляющих фондов я открыл брокерский счет. Но беспорядочный выбор бумаг приносил поначалу только убытки и разочарование.

Потом я начал покупать ETF на индексы различных стран. Но этот биржевой инструмент следует за рынком, а я хотел получать доходность не на уровне рынка, а гораздо выше. И тогда я решил создать свою торговую стратегию.

(Из статьи на Т-Ж)

Артем прочитал статью профессора НИУ ВШЭ Тамары Викторовны Тепловой про некий "Моментум-эффект", благодаря которому в теории можно получить доходность 100% годовых. Очень интересно получается: Тамара Викторовна вместо того, чтобы ежедневно собирать золотые яйца, решила поделиться своей чудо-курицей со всеми остальными. А теперь и Артем туда же. Вот что он пишет про этот эффект:

Моментум-эффект на рынке ценных бумаг — это ценовая аномалия, в основе которой лежит довольно простой принцип «покупай лучших». Поясню: берется какой-нибудь период, например год. Из заранее составленного списка бумаг выбирается определенное количество лучших за этот промежуток. Через год бумаги продаются и вместо них покупаются лучшие за прошедший год. Критерии рейтинга лучших бумаг могут быть разными: изменение цены бумаги, дивидендная доходность, отношение балансовой стоимости фирмы к ее рыночной оценке и т. д. Я выбрал историческую доходность акций.

(Из статьи на Т-Ж)

Далее автор вручную тестирует эффективность своей стратегии на исторических данных: будто он применил эту стратегию лет десять назад, а сейчас смотрит на результаты.

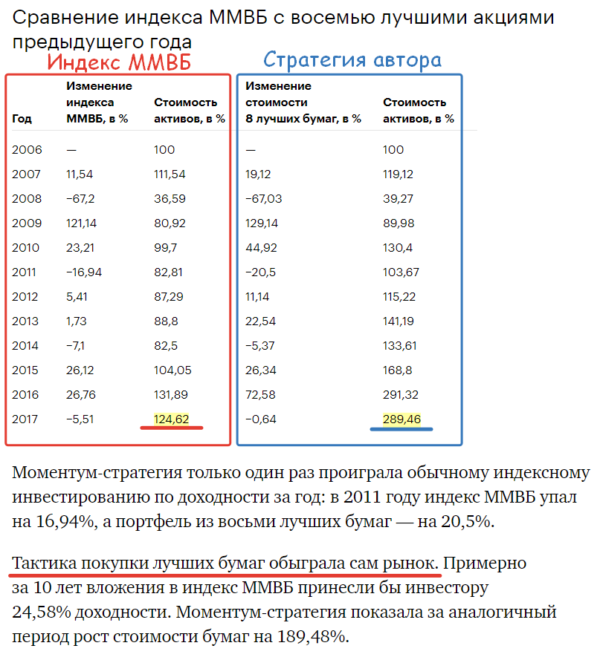

Автор не останавливается на достигнутом, дорабатывает выбранную стратегию, покупая лучшие акции не раз в год, а раз в неделю. Тесты на исторических данных за предыдущие 14 лет показывают ошеломительный результат в 1800%!!!

Казалось бы – а что может пойти не так, если данная стратегия обогнала индекс не в каком-то моменте, а на промежутке в 14 лет? Не просто обогнала, а обогнала в 6(!) раз, Карл! Уоррен сейчас, наверное, подавился бы своими хлопьями на завтрак. Ведь акции его компании Berkshire Hathaway за те же 14 лет выросли не так сильно. Это всё потому, что Баффетт не знает про «Моментум-эффект», а вот автор статьи Артем вместе с Тамарой Викторовной из НИУ ВШЭ - знают. Эх, ну что за дилетант этот ваш «Оракул из Омахи».

К статье Артема много комментариев. Приложу самые интересные на мой субъективный взгляд.

Радует, что Артем следит и отвечает на комментарии спустя год после выхода статьи. Читателям, да и честно признаюсь мне самому было очень интересно - каковы же результаты столь "кликбейтной" стратегии?

К чему вообще весь этот пост? Все к тому же - легких денег нет нигде! На фондовом рынке - тем более. Артем (автор статьи) заработал 10.000 рублей, написал эту статью для Тинькофф-журнала. И проверял эту статью редактор этого журнала, но никак не профессионал в части финансов или инвестиций. Потому как ошибка содержится уже в заголовке - 100% годовых это далеко не 1800% за 14 лет, а гораздо больше. Просто 100% красивое число для заголовка, поэтому и написали так.