Более половины работающих россиян имеют задолженности перед банками, а почти 15% заемщиков отдает до 80% своих доходов на оплату кредитов.

Но эта статья не для тех, для кого кредитные или ипотечные каникулы - единственный способ не стать должником по их оплате.

Эта статья для тех, кто имеет задолженности перед банком, но даже при имеющимся падении дохода, размер платежа не является критичным для их бюджета.

Именно этим людям, которые, возможно, даже не рассматривают необходимость ипотечных или кредитных каникул, я хочу сказать: сейчас самое время об этом задуматься.

Почему именно сейчас? Потому что, в связи со сложившейся ситуацией с коронавирусом, самоизоляцией и простоями, правительство приняло закон об упрощенной форме получения ипотечных и кредитных каникул.

Федеральный закон от 03.04.2020 № 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке РФ и отдельные законодательные акты РФ в части особенностей изменения условий кредитного договора, договора займа" (принят Госдумой 01.04.2020)

Ну, не все так просто, как пишется в законе и освещается средствами массовой информации. И далеко не всем банки в апреле и мае предоставляли указанные каникулы. Но после того, как на эту ситуацию обратил внимание ЦБ, дело пошло живее.

Давайте сначала я поясню, зачем ипотечные и кредитные каникулы надо пытаться получить, несмотря на не критичную финансовую ситуацию?

Во-первых: сейчас уже всем надо понимать (исходя из принимаемых государством законов в данный период), что подобные ситуации еще могут повториться в ближайшее время.

Если вы получите ипотечные или кредитные каникулы, то у вас будет шанс (если, конечно, вы не потратите освободившиеся деньги, а отложите), сформировать дополнительную «подушку безопасности».

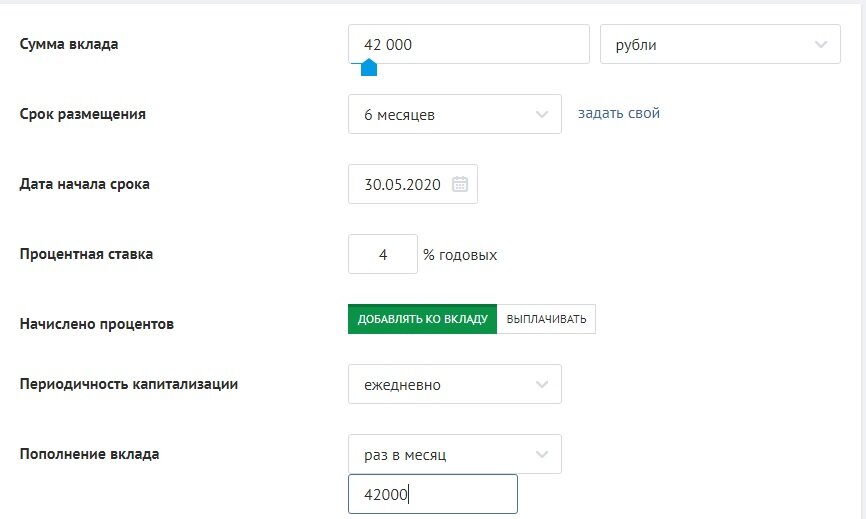

Н-р: если ваш ежемесячный платеж по кредиту либо ипотеке составляет 42 000 руб.

Рублей, то за полгода каникул вы соберете приличную сумму 252 000 руб.

Кстати, делюсь лайфхаком: положите ее на депозит, который допускает досрочное пополнение и снятие без лишения %. Еще лучше, если это будет депозит с ежедневным начислением.

Это самый безопасный способ сохранить и немного приумножить ваш капитал.

Я, например, пользуюсь таким у банка Тинькофф. Но вы можете поискать еще варианты.

И вот итог за полгода с ежемесячным пополнением на 42 000 руб. с ежедневной капитализацией:

В итоге, за счет каникул мы еще и заработаем почти 3 000 руб. Немного, но тоже приятно.

Второй способ более рискованный, но более высокодоходный (к сожалению, одно без другого не бывает): это вложение их в различные финансовые инструменты.

Но здесь надо помнить, что эту схему могут попробовать уже опытные участники финансового рынка, потому что использовать вам придется инструменты с коротким сроком обращения, чтобы в любой сложный момент вы могли воспользоваться этими деньгами.

Но в данном конкретном случае я бы рекомендовала воспользоваться депозитом.

Во-вторых: вы можете воспользоваться освободившимися средствами для частичного досрочного погашения вашего кредита или ипотеки с целью уменьшение ежемесячного платежа после окончания каникул.

Причем это будет достаточно значительное уменьшение, даже если вы выплачиваете кредит уже не первый год и платежи у вас ауитентные, т.е. сначала сумма вашего платежа включает максимальный возврат процентов банку, а потом уже небольшую сумму основного долга.

Сразу уточню, если размер взятой вами ипотеки не превышает 2 000 000 руб. для регионов, для Москвы 4 500 000 руб., а Питера и Дальневосточного округа 3 500 000 руб., то вы можете воспользоваться упрощенными условиями получения каникул.

Если сумма больше, то ипотечные каникулы можно взять по старой, более сложной схеме:

Ипотечные каникулы регулируются ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ

— «О потребительском кредите (займе)», изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019

Возьмем на конкретном примере:

У вас есть ипотека на сумму 3 500 000 руб., взятая в 2014 году. При ставке 11,9% (а это нормальная ставка того времени), ваш ежемесячный платеж составляет 42 000 руб.

Берем ипотечные каникулы на 6 месяцев и по их окончании вносим платеж на досрочное погашение всей собранной за 6 месяцев суммы, а это 252 000 руб.

В результате такой «нехитрой» операции получаем снижение ежемесячного платежа до 38 000, что, при всех равных условиях, позволяет сэкономить 48 000 руб. в год.

Маленькое, но очень важное уточнение: произвести досрочное погашение нужно только по истечении срока каникул, так как, согласно законодательства, если вы в течении срока каникул вносите хоть какую-то сумму на счет, действие каникул автоматически заканчивается.

А эти полгода все сэкономленные средства, по первой схеме, вы можете класть постепенно на депозит и получить за этот срок еще 3 000 рублей.

Исходя из всего вышесказанного, ипотечные и кредитные каникулы можно и нужно брать, если у вас есть необходимые для этого причины.

Если вам нужны разъяснения, пищите в комментариях, обязательно отвечу.

А пока ставьте лайк, если статья для вас полезна, подписывайтесь на мой канал в Яндекс Дзен.

Уверена, до новых встреч.