Вы снимаете квартиру, и грезите о собственном жилье. Предел ваших мечтаний – ипотека.

Но вот насколько она выгодна, надо посчитать.

Да, там предлагаются проценты существенно ниже, чем потребительские кредиты. Одобряют лучше. Но только потому, что квартира в залоге остается.

Риски очень большие.

- ипотека оформляется на длительный срок и никто не может вам гарантировать, что ваш доход будет неизменным или вырастет в течении всего срока действия кредитного договора.

- Квартира остается в залоге. Вы не сможете ее продать, подарить, сдать на длительный срок.

- И самое страшное. В случае невозможности выплаты по кредиту в течение срока, у банка остается право реализовать вашу квартиру с торгов.

Далее разберем такой усредненный расчет. Я использую онлайн-калькулятор по ипотеке. Ничего от себя.

Изначальные данные. У вас есть некоторая сумма первоначального взноса 200.000 рублей. Стоимость жилья, предположим, 3.000.000 руб.. То есть сумма кредита 2.800.000 рублей.

Допустим вам ее одобряют на 20 лет. Процентная ставка – 8%

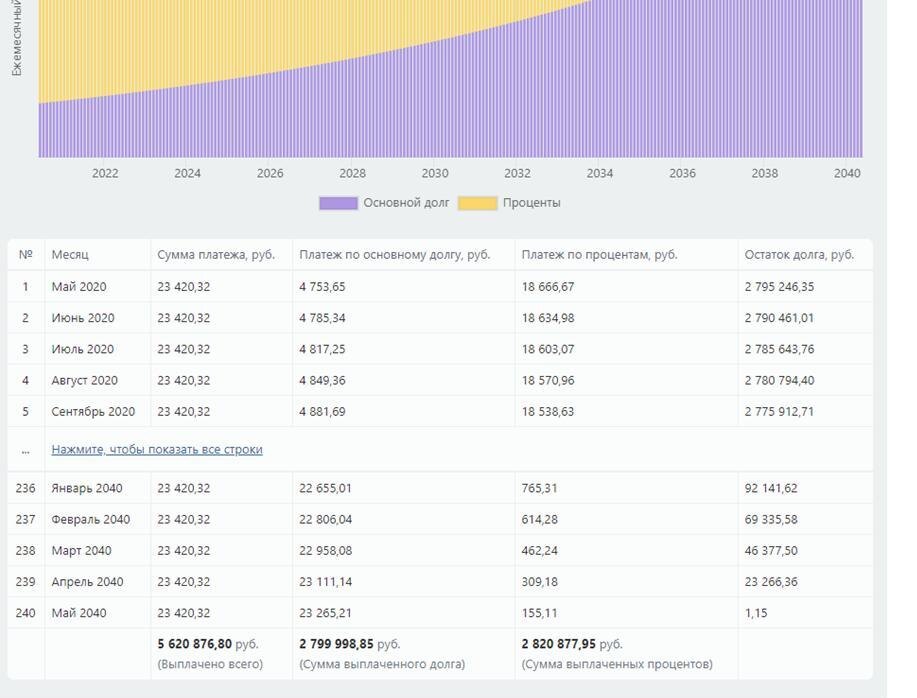

Прилагаю примерный график платежей и стоимость кредита.

По ипотеке банки предлагают только аннуитетные платежи. Ежемесячный взнос по ипотеке 23.420,32 рублей. Довольно приличная сумма из бюджета. Учтите, что в новое жилье необходимо будет приобрести предметы интерьера, а возможно, и полностью сделать там ремонт.

Плюсом будет коммунальные платежи. Конечно, аренда жилья выйдет дешевле. Но, в этом случае, вы играете по правилам хозяина арендованной квартиры. Аренда - не лучший вариант, особенно у вас есть дети или вы планируете прибавление в семействе.

Теперь обратите внимание на расшифровку, особенно первых платежей: сумма основного долга погашается все лишь в размере 4.753,65 рублей, а проценты аж 18 тысяч с лишним. То есть по правилам аннуитетных платежей сначала гасятся проценты банка. По истечению пяти лет выплат каждый месяц по 23 тысячи рублей, вы обнаружите, что ваш долг не особо сдвинулся в сторону уменьшения.

И "вишенка на торте" - фактическая стоимость вашей квартиры. В 2 раза больше рыночной стоимости. То есть теоретически за эти 20 лет ипотеки вы могли бы купить целых 2 квартиры.

К расходам добавятся обязательное страхование самой недвижимости и страхование здоровья. Допустим, вы нашли наличные, чтобы оплатить эту самую страховку , как и остальные расходы по сбору документов, которые я здесь не учитываю.

Страховка будет составлять примерно 0,5% от остатка суммы долга по ипотеке в год. То есть где-то 14-15 тысяч рублей в год плюсом. За 5 лет ипотеки - это 70.000 рублей в среднем.

Какой вывод?

Ипотеку можно оформить, если:

- особенности приобретаемой недвижимости предполагают существенное увеличение ее стоимости через несколько лет.

- у вас есть возможность и намерение погасить досрочно, то есть гасить отдельно тело кредита в первые годы ипотечного займа.