Расскажем, какие требования и запросы налоговой службы можно не исполнять, и да – совершенно законно.

Но сначала – полезная новость:

Инспекторы обновили правила сверки расчетов

ФНС утвердила временные правила проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам.

Установлено, что если сверка инициирована налогоплательщиком (представлено заявление о предоставлении акта сверки расчетов), сотрудники ИФНС обязаны провести сверку. Заявление можно представить в инспекцию лично, направить по почте, в электронном виде через ТКС или личный кабинет налогоплательщика.

При этом предусмотрены случаи, когда налоговики вправе отказать в проведении сверки:

- при обращении налогоплательщика не по месту учета;

- при отсутствии в заявлении наименования организации (ФИО ИП, физлица, не являющегося ИП), ИНН (КПП организации), подписи руководителя организации (ИП, «физического лица»-не ИП);

- в случае представления заявления представителем налогоплательщика без приложения копии документа, подтверждающего его полномочия.

Максимальный период проведения сверки расчетов составляет 3 календарных года деятельности налогоплательщика, непосредственно предшествующие году проведения сверки.

Какие требования ИФНС можно не исполнять?

По итогам анализа часто задаваемых вопросов:

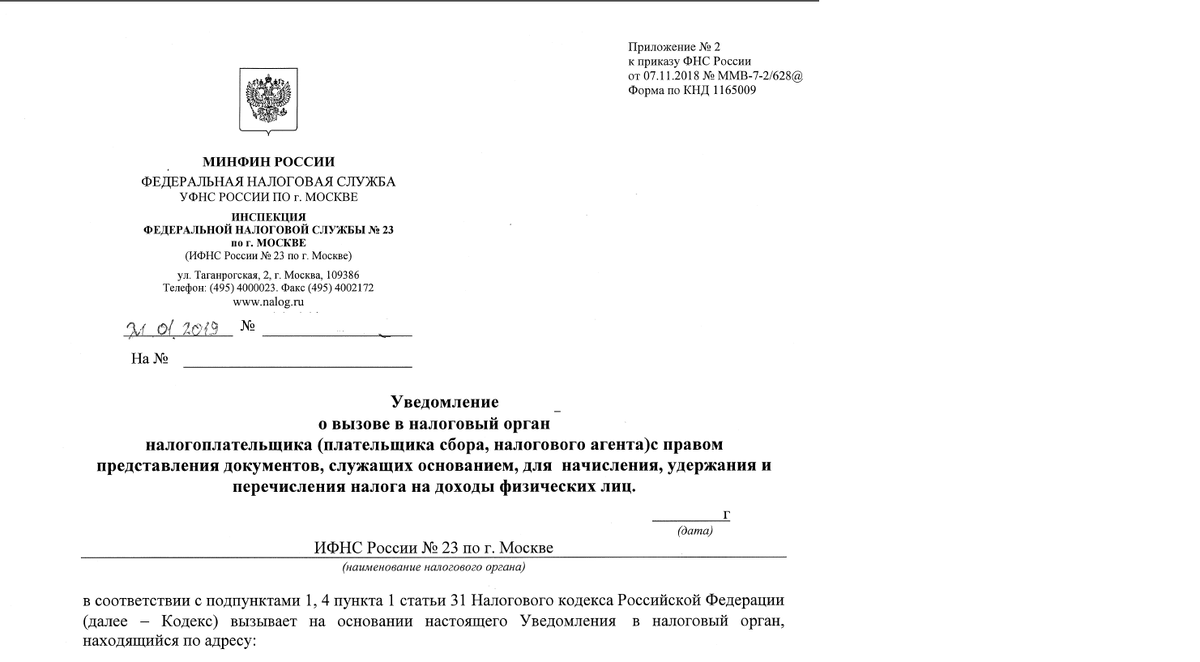

Вопрос 1: Инспекторы прислали уведомление о вызове в налоговую.

Ответ: Встреча состоится, когда по Указу Президента закончится режим самоизоляции.

Вопрос 2: В уведомлении отмечено, что контролерам нужны пояснения за 2018 год. Есть ли ограничения по срокам, за которые ИФНС может просить пояснения?

Ответ: По срокам ограничений нет. Но инспекторы должны указать основания для вызова.

Инспекторы вправе вызвать представителя компании для дачи пояснений в связи с уплатой налогов, сборов либо налоговой проверкой, а также в иных случаях, которые связаны с исполнением законодательства о налогах и сборах.

НК РФ не устанавливает ограничений по срокам, за которые инспекторы могут истребовать пояснения на встрече с представителем компании. Но из нормы следует, что инспекторы обязаны обосновать мотивы вызова налогоплательщика. В уведомлении контролеры должны указать подробное основание для вызова (приказ ФНС).

Вопрос 3: Компания получила запрос на встречную проверку. Запрос пришел еще до того, как Президент издал Указ о нерабочих днях. Но в компании на тот момент действовал режим самоизоляции. Офис был закрыт, а бухгалтерия работала удаленно.

Список документов объемный. Все документы находятся в офисе, который сейчас закрыт. Компания попросила об отсрочке в представлении документов, но инспекторы отказали. В итоге документы не предоставили. Будут ли санкции?

Ответ: Необходимо отличать приостановку деятельности организации по ее собственной инициативе от исполнения ею требований Указа Президента и аналогичных нормативных предписаний региональных властей.

Непредставление истребованных документов в связи с Указом Президента – это невиновное бездействие, что исключает привлечение к налоговой ответственности.

В рассматриваемой ситуации компания попросила об отсрочке, но инспекторы отказали. В то же время у компании были уважительные причины для переноса срока. Существенное значение может иметь также, входит ли работник, ответственный за исполнение требования, в так называемую группу риска по возрасту.

Таким образом, если инспекторы оштрафуют компанию, есть аргументы, чтобы просить об отмене штрафа.

Вопрос 4: Инспекторы прислали запрос вне рамок проверки по ст. 93.1 НК РФ. В требовании указаны контрагенты компании и реквизиты договоров. Но контролеры просят представить не документы по контрагентам, а бумаги по сделкам с заказчиками, на основании которых заключены документы с контрагентами компании. Реквизиты заказчиков в требовании не указаны. Обязана ли компания представить документы по сделкам с заказчиками?

Ответ: В требованиях, которые инспекторы направляют вне рамок проверки, контролеры должны указать сведения, которые позволят идентифицировать истребуемые документы: наименование, реквизиты, период и другие признаки, которые позволят идентифицировать документ или сделку.

Между тем судьи отмечают, что данная статья не устанавливает обязанность инспекторов указывать реквизиты или другие признаки документов в требовании (определение ВС).

Судьи приходят к выводам, что инспекторы вправе не указывать в запросе точные реквизиты документов. Достаточно сформулировать требование таким образом, чтобы из него было ясно, какие документы, за какой период и в отношении кого истребуют инспекторы (постановление Арбитражного суда Северо-Западного округа).

В рассматриваемой ситуации безопаснее представить запрошенные документы.

Вопрос 5: В компании проходила выездная налоговая проверка. Инспекторы проводят ревизию по местонахождению ИФНС, поэтому запрашивают копии документов. Запросили бумаги в виде скан-копий и оборотно-сальдовые ведомости в формате Excel. Должна ли компания представлять документы в формате Excel? Нужно направлять инспекторам мотивированный отказ, если компания не хочет представлять ведомости в Excel?

Ответ: Согласно НК РФ во время выездной проверки компания вправе представить документы двумя способами: на бумаге или в электронной форме в виде сканированных образов (п. 2 ст. 93 НК РФ).

Законодательство не предусматривает представление документов в формате Excel.

Компания вправе, но не обязана отправлять документы в таком формате (п. 32 Обзора Верховного суда № 2).

Достаточно представить копии документов в том формате и тем способом, который удобен компании.

* * *

Если статья оказалась для вас полезной, ставьте «Нравится», подписывайтесь на наш канал, делайте репосты в социальных сетях.

Читайте другие интересные статьи по защите бизнеса и работе в условиях пандемии коронавируса на нашем сайте.