По оценкам Министерства экономического развития РФ в 2020 году общий дефицит бюджетов всех уровней, в том числе федерального, региональных, пенсионного фонда (ПФР) и фонда обязательного медицинского страхования (ОМС) составит 8,5 % ВВП (порядка 8 трлн рублей). Эта сумма приближается к размеру фонда национального благосостояния (ФНБ), который на 1 мая 2020 составил 12,4 трлн рублей. Это означает, что в текущей ситуации для финансирования расходов государство вынуждено значительно увеличить выпуск ОФЗ (облигаций федерального займа). С начала года Минфин РФ продал ОФЗ на 1,15 трлн рублей, министр финансов РФ Антон Силуанов заявлял, что объем привлечения средств с помощью ОФЗ в 2020 году может составить до 4,0-4,5 трлн рублей.

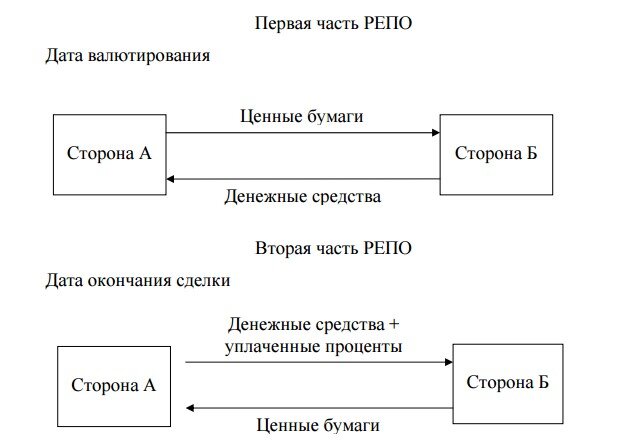

Российскими покупателями ОФЗ выступают, как правило, коммерческие банки, причем покупка осуществляется, в основном, за счет средств Банка России:

купленные ОФЗ банки в рамках операции РЕПО (кредит под залог ценных бумаг) размещают в ЦБ, а полученные средства снова используют для покупки ОФЗ.

То есть, по сути, коммерческие банки выступают в качестве «прокладки» между ЦБ и Минфином РФ для, если вещи называть своими именами, покупки ОФЗ ЦБ, т.е. финансирования государственного долга за счет средств ЦБ. Возникает вопрос:

а почему ЦБ не выступить прямым покупателем ОФЗ, исключив посредников в виде коммерческих банков, как это имеет место, например, в США, где Федеральная резервная система (ФРС – ЦБ США) может напрямую кредитовать государство и экономику страны (путем выкупа государственных и корпоративных облигаций)?

Российское законодательство (ст. 22 ФЗ-86 о ЦБ) ставит прямой запрет на возможность осуществления таких операций: «Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

Банк России не вправе предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов».

Формально возможность прямого финансирования государственного долга ЦБ предусмотрена («за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете»), но по факту не была еще ни разу использована.

То есть государственные долги России ЦБ не покупает, но при этом он покупает «надежные и ликвидные финансовые инструменты» для пополнения своих резервов в виде государственного долга США, государственного долга Китая и так далее. На первый взгляд – парадокс.

Не будем здесь вдаваться в детали того, под чьим «руководством» был написан закон о ЦБ, кто фактически «руководит» его деятельностью, почему золотовалютные резервы ЦБ в значительной степени находятся за пределами страны – об этом написано здесь и здесь.

Коснемся только того неоспоримого критерия, по которому можно отделить государства, проводящие независимую экономическую политику, от всех остальных:

возможности центрального банка кредитовать свое государство.

В соответствие с законом Китая «О Народном банке Китая» (принят на третьей сессии 8-го съезда Всекитайское собрание народных представителей (ВСНП) 18 марта 1995 года), ст. 22 «С целью проведения в жизнь монетарной политики, Народный банк КНР может применять следующие методы и инструменты:

« ...покупать и продавать государственные облигации...».

Народному Банку Китая для финансирования государственного долга никакие «прокладки» не нужны. И еще момент: тот же закон, ст. 2 «Народный банк КНР должен формировать и проводить в жизнь монетарную политику и под руководством Госсовета осуществлять надзор и контроль за финансовой отраслью». В ФЗ-86 вы не найдете упоминаний о подчинении в любой из областей своей деятельности Банка России каким- либо государственным органам.

Резервный банк Индии в соответствии с законом Reserve Bank of India Act, 1934 ст. 21а не просто может кредитовать государство, а осуществляет

управление государственным долгом (т.е., в том числе, выпуск государственных облигаций).

СТАВЬТЕ ЛАЙК, ПОДПИСЫВАЙТЕСЬ НА КАНАЛ, ОСТАВЛЯЙТЕ СВОЁ МНЕНИЕ. Я ЕГО ПРОЧТУ И ДЛЯ МЕНЯ ОНО ДЕЙСТВИТЕЛЬНО ВАЖНО

Также по этой теме рекомендую почитать:

1) Банк России снова показал, кому он на самом деле подчиняется