#SIBN #Газпромнефть

Компания «Газпром нефть», в условиях пандемии коронавируса, снижение спроса и цен на нефть, быстро адаптировалась к работе в новых условиях. Во избежание массовых заражений, компания проводит тестирование сотрудников на наличие вируса, увеличивает продолжительность вахты и разделяет сотрудников на непересекающиеся группы. Также, в отчетном квартале, компании удалось нарастить добычу углеводородов и объемы переработки.

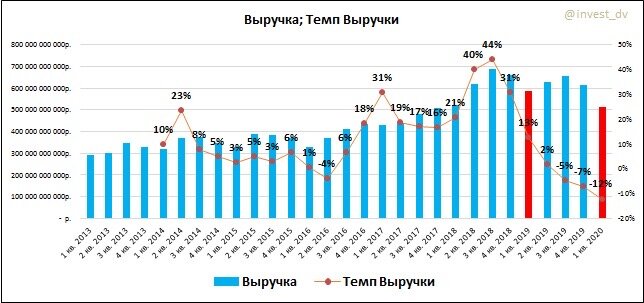

Но, не смотря на положительные моменты, финансовые показатели сильно упали, а прибыль оказалась отрицательной:

Выручка = 514,568 млрд.р. (-12% кв. к кв.) – снижение вызвано падением спроса и цен на нефть. Увеличение добычи и переработки замедлили темп падения показателя.

EBITDA = 99,114 млрд.р. (-50% кв. к кв.) – помимо снижения выручки, на падение оказало влияние временного лага по расчету экспортной пошлины и снижением доли в EBITDA совместных предприятий. Операционные расходы прибавили всего 1% за счет хорошей эффективности, компания улучшила деятельность в разведке, добыче и логистике.

Чистая прибыль = -13,806 млрд.р. – помимо падения выручки и операционной прибыли, на отрицательный результат оказало влияние ослабление курса рубля и отражение обесценений в связи с резким снижением цен на нефть.

Компания немного увеличила долговую нагрузку, NetDebt/EBITDA = 0,77 против 0,62 в предыдущем квартале. Долг находиться на комфортном уровне и в текущих условиях не является критичным.

Менеджмент «Газпром нефти» пересмотрел прогнозы по капитальным вложениям и понизил план реализации на 20% в случае, если цена на нефть останется в диапазоне $35 за баррель.

Стоимость и эффективность:

P/E = 6

EV/EBITDA = 3

ROE = 12%

Маржинальность EBITDA = 29%

С падением основных финансовых показателей, мы видим увеличение цены и снижение эффективности компании.

Как утверждает менеджмент: низкие показатели – это временное явление, и компания в скором времени восстановится. Но если исходить из цифр и отчетности, видна небольшая переоценка компании. Также, судя по текущей ситуации, прибыль компании, к концу года изрядно пострадает, и даже с условием дивидендов в размере 50% от чистой прибыли, выплаты будут не большими. Поэтому сейчас, даже с условием падений цен, компанию покупать дороговато.