Доброго дня!

Ранее я писала о том, что наша семья пользуется кредитами и кредитными картами только в трёх исключительных случаях (ссылку на статью найдёте в конце). Сегодня хочу подробнее раскрыть вопрос о том, как выгодно можно использовать кредитные деньги.

Мы открыли для себя лайфхак, как можно сэкономить на рассрочках, которые предлагают в магазинах бытовой техники.

Этот вариант сработает, если:

- у вас есть вся сумма для покупки (ну или почти вся);

- вам одобрят и оформят рассрочку без дополнительных страховок и проч.;

- банк, который оформляет рассрочку, дает возможность досрочной оплаты всей суммы долга.

Всем известно, что по факту это все равно кредит, просто проценты за него уплачивает магазин, а не клиент. Оформляется рассрочка кредитным договором, в котором указаны сумма основного долга и сумма процентов (которые в итоге дают сумму вашей рассрочки).

Оформляете такой договор, и в течение месяца (срок зависит от того, сколько вы хотите сэкономить и есть ли у вас вся сумма или реально требуется несколько месяцев накопить) звоните в банк, говорите, что хотите досрочно погасить кредит, и хотите узнать сумму долга на конкретный день.

Расскажу на нашем примере.

Оформили в рассрочку телефон Huawei P20 LTE. На него была хорошая скидка, плюс можно было оформить беспроцентную рассрочку. Цена на ценнике была 31 990 рублей. То есть если бы мы купили за наличку, то отдали бы эту сумму.

Мы оформили рассрочку, вот что в нее вошло:

Мы видим

- телефон 31 990 р. (как на ценнике),

- страховка 3 799 р.

- плата за смс-информирование 909 р.

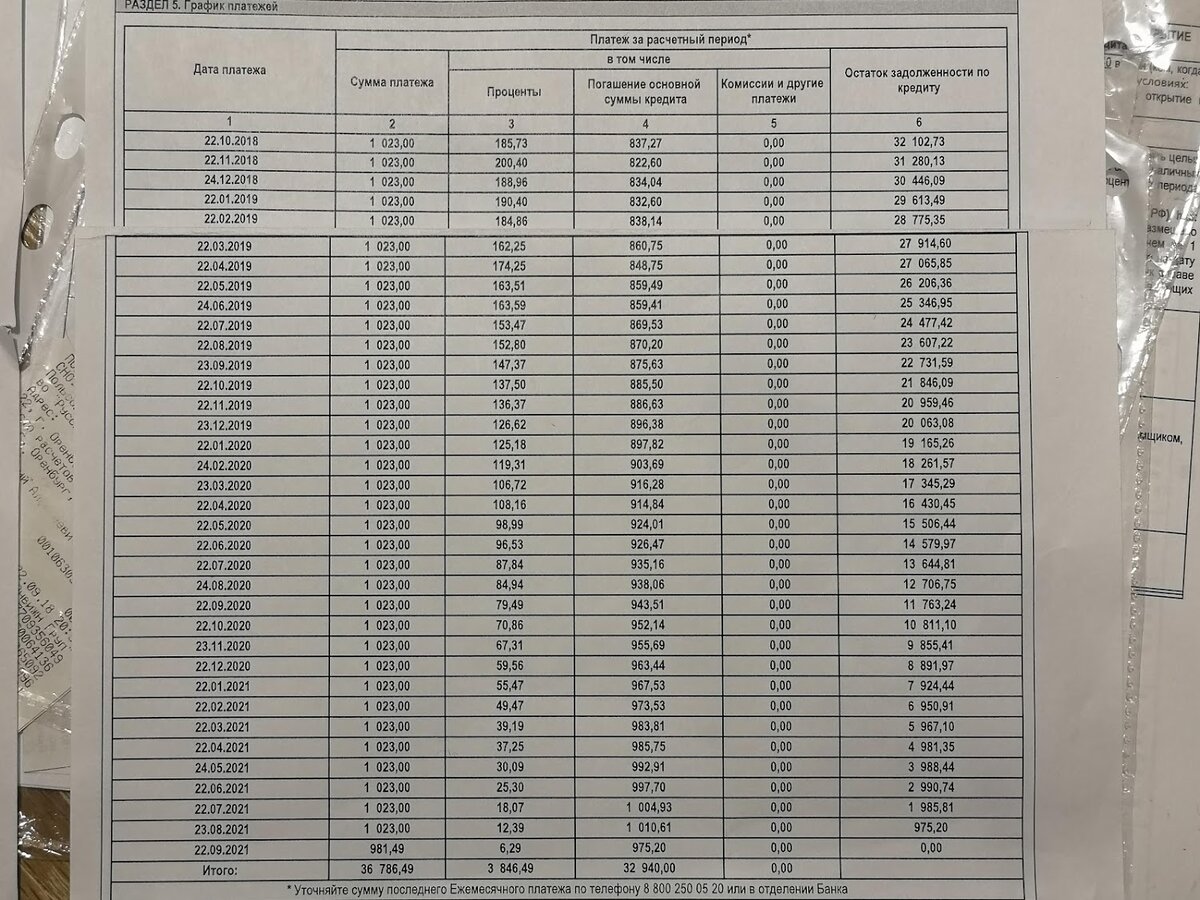

В сумме это дает 36 698 р., и это как раз та сумма, которую мы видим на фотографии нашего графика плтежей в графе "Итоговая сумма платежа" (там 36 786 р., ну видимо за счет количества дней куда-то 88 рублей еще добавилось, ну да ладно).

Вот дураки - скажете вы. Переплатили же??? Объясняю.

Сумму за страховку мы вернули из страховой компании в течение 14 дней после оформления рассрочки (без проблем, так как это предусмотрено законом).

Одновременно позвонили в банк, в котором оформляли рассрочку ,и уточнили сумму для полного досрочного гашения (с момента как мы оформили рассрочку, не прошел еще месяц). Нам озвучили сумму 32 000 (я не помню точно до рублей и копеек, но плюс-минус 100 рублей), мы ее оплатили, кредит закрыт.

Итого:

- 32 000 р. сумма основного долга

- плюс 909 р. смс-информирование

- минус 3799 р. сумма страховки, которую нам вернули

Получается, в итоге телефон обошёлся нам в

32 000 + 909 - 3 799= 29 110 РУБЛЕЙ!

Что почти на 3000 рублей дешевле, чем если бы мы брали его за наличку.

А вы об этом знали?

Если вам понравилась эта статья, буду рада, если поставите лайк и подпишитесь на канал! До встречи!

Как и обещала, ссылка на статью о кредитах: 3 исключительные причины, по которым я разрешаю себе оформлять кредиты