В этой статье речь не пойдет о какой-либо конкретной карте, тут я расскажу о том, как правильно пользоваться любыми кредитными картами. Есть одно свойство, которое объединяет их все. И как выяснилось за время работы в коммерческих банках, далеко не все правильно понимают для чего они нужны и как ими пользоваться.

У всех кредитных карт есть "беспроцентный период" пользования, как правило, он составляет 50 дней, но сейчас есть уже и больше, у одного "красного" банка есть карта, где этот период 100 дней, у некоторых карт 2 месяца.

У всех кредитных карт есть годовое обслуживание, лимит по карте, комиссии за переводы ( если вообще предусмотрены переводы) и еще много чего, но об этом позже. Самая важная вещь в кредитной карте и, получается, самая дорогая - это комиссия за снятие наличных, потому как при снятии наличных с карты беспроцентный период не действует. То есть, если вы сняли денежные средства, помимо комиссии, которая вычтется из лимита карты, вам будет начисляться процентная ставка на снятую сумму со следующего дня после операции. При этом замечу, в некоторых банках процентная ставка при безналичном расчете одна, а при снятии денежных средств- другая и, как правило, она выше.

В общем, карта кредитная - это продукт, который нужен для безналичного расчета, к тому же сейчас очень много карт с кэшбэком, если понять как пользоваться, это приятная услуга.

И в конце расскажу о том самом льготном периоде - это тоже важный момент, ведь правильно поняв его, вы действительно можете не платить процент банку за использование лимита, правда, годовое обслуживание то уже списалось=), так что все равно не бесплатно.

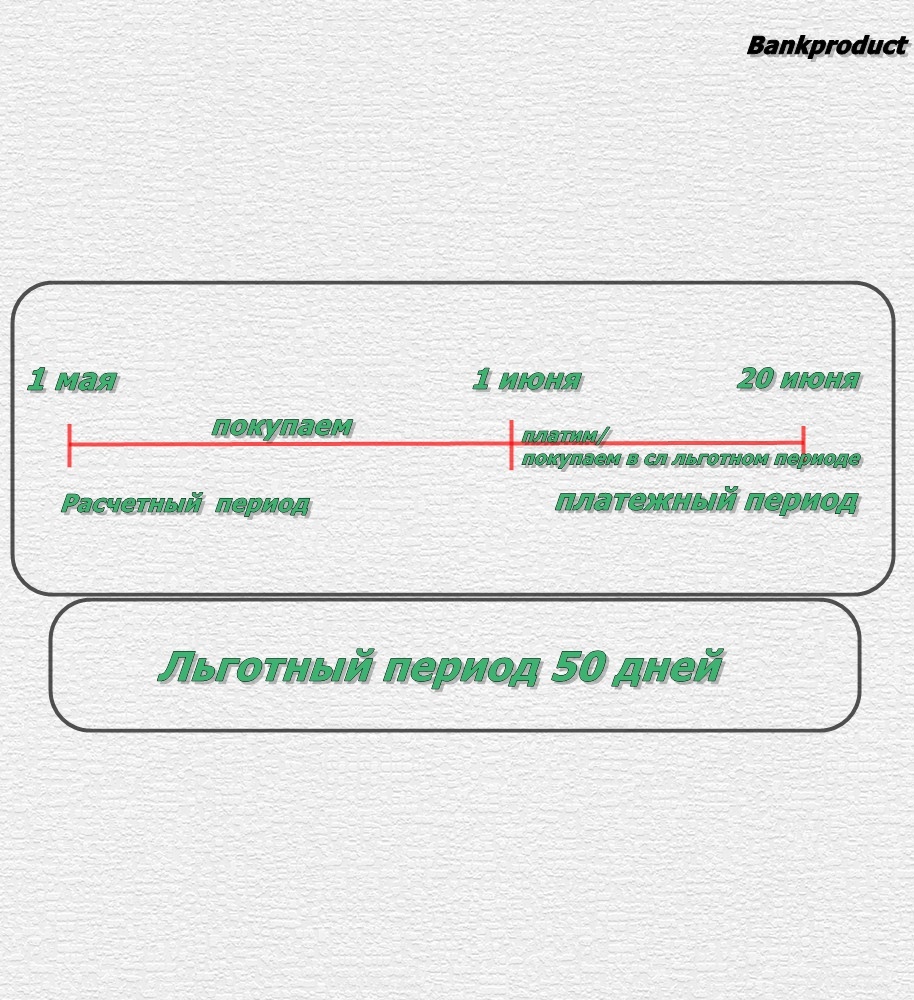

Я для примера возьму карту с льготным периодом 50 дней.

Если вы владелец такой карты, то у вас есть установленная дата платежа - это может быть любое число месяца, обычно его сообщает сотрудник банка при выдаче карты, но, как оказалось, даже и этого "специалисты" не делают.

Итак, вот возьмем дату платежа 20 число месяца. Сейчас июнь, значит, 20 июня срок, когда нужно внести либо потраченную всю сумму, либо минимальный платеж.

Раз дата платежа 20 число, значит платежный период с 1 июня по 20 июня. 20 дней когда вы можете внести денежные средства.

Но льготный-то период 50 дней, значит, он начинается со 2 мая - вот тот самый беспроцентный период, с 1 мая по 20 июня, то есть если вы совершили покупку с карты 10 мая, то у вас будет только 40 дней беспроцентными (до 20 июня).

Со 1 мая по 1 июня - это расчетный период, и с 1 же июня по 20 июня - платежный период, момент когда уже можно вносить денежные средства на карту.

И если вы успеваете внести всю потраченную сумму (необязательно всю сразу, можно частями) за эти 20 дней, проценты вам начислять не будут.

В конце месяца, получается, самые невыгодные покупки, лучше ждать начала следующего месяца, внести какую-то сумму и оплачивать, так как это уже следующий льготный период.

Есть много разных нюансов, но написать их все в одной статье просто нереально-получится книга.

Если есть вопросы, пиши в комментариях, отвечу.