Пятничные данные по рынку труда в США за май показали неожиданный рост числа рабочих мест на 2,5 млн после их сокращения на 20,5 млн в апреле. С одной стороны, это естественно: в мае некоторые штаты начали снимать строгие меры карантина, и частично ранее сокращённые работники стали возвращаться на свои места. Особенно это коснулась сферы услуг, ритейлеров и строительства. С другой стороны, после выхода этих данных, всё чаще можно слышать прогнозы о высокой вероятности V-образного восстановления экономики. Глядя на фондовые индексы по всему миру, можно решить, что такое восстановление уже произошло – большинство из них превысило значения начала года, а американский индекс NASDAQ в пятницу и вовсе обновил исторический максимум. Основную роль, конечно же, в этом сыграли беспрецедентные в истории программы по покупке активов с рынка, которые были запущены основными мировыми центральными банками. По факту же мы пока наблюдаем, что реальная экономика далека от заложенных в цены акций ожиданий рынка. Уровень безработицы, индексы деловой активности и прочие макроэкономические показатели показывают лишь умеренный темп восстановления после «шоковой» остановки мировой экономики в марте-апреле. Таким образом, рынок акций на данный момент торгуется на «завышенном» относительно фундаментальных показателей уровнях, что существенно ограничивает его дальнейшее движение наверх и несёт в себе большие риски наступления коррекции. На это накладывается сезонный фактор, обострение отношений между Китаем и Америкой и предстоящие в ноябре президентские выборы в США.

Пока же на глобальных рынках преимущественно сохраняется позитивный настрой. Данный фактор поддерживает спрос на риск, но несколько охладил интерес к «защитным» активам – золоту и государственным облигациям. На текущей неделе основное внимание будет уделено решению ФРС и последующему за ним заявлению о будущем денежно-кредитной политики, которые будут опубликованы в среду 10 июня.

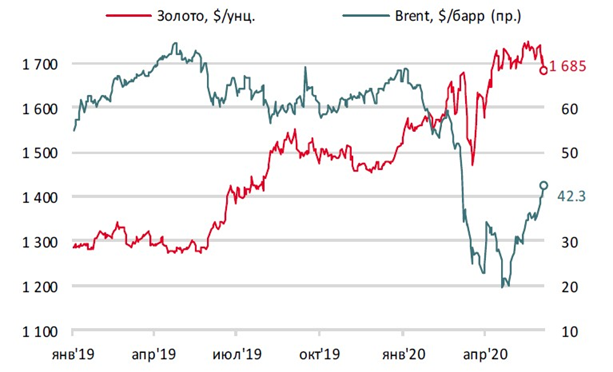

В субботу было объявлено, что страны ОПЕК+ продлили ограничения на добычу нефти еще на месяц. В ожидании этого решения за прошедшую неделю цены на нефть подросли более чем на 10%, достигнув отметки $42,00 за барр сорта Brent. Продление принятых в мае объёмов сокращение добычи говорит о том, что спрос восстанавливается не так быстро, как на это рассчитывали в конце апреля. При этом, не стоит забывать, что поднявшиеся цены на нефть стали вновь выгодны для американских нефтяных компаний и они начали постепенно наращивать добычу. Таким образом, Россия и Саудовская Аравия, чей бюджет сильно зависит от цен на нефть, вынуждены идти на сокращение добычи, чтобы поддержать котировки, но в долгосрочном плане они теряют свою долю на мировом рынке.

Вторую неделю подряд общая картина на рынке рублевого госдолга не меняется: мы наблюдаем плавное укрепление рубля и увеличение угла наклона кривой при росте доходностей ОФЗ сроком 6 лет и более. Рубль за неделю подорожал почти на 2,0% благодаря сильному подъему нефтяных котировок в преддверии встречи ОПЕК+. Однако столь значительный рост цен на нефть не вывел рубль в лидеры среди валют развивающихся рынков, а длинные ОФЗ завершили неделю ростом доходностей в среднем на 10–20 б.п. В то же время короткие госбумаги вновь продемонстрировали незначительное, но снижение доходностей. В числе главных поводов для продаж длинных гособлигаций мы видим переоценку вероятности скорости снижения ставки до конца года. На пресс-конференции в пятницу глава Банка России Набиуллина отметила, что регулятор в снижении ключевой ставки будет «двигаться постепенно», что расширяет спектр альтернатив в пользу более консервативных шагов. Впрочем, как мы ранее писали, в ближайшее время рынок продолжит консолидироваться вблизи текущих уровней, поскольку пока не сложилась общая картина относительно предстоящего заседания ЦБ и, соответственно, размера шага снижения ставки. К тому же по-прежнему нет обновленного плана по займам от Минфина, что добавляет неопределенности для рынка.