Банковский вклад всегда был самым надежным и простым способом сохранять сбережения, но в последнее время ставки по вкладам совсем не радуют и уже даже не перекрывают инфляцию. Разумно ли продолжать держать деньги в банке или есть инструменты поинтереснее?

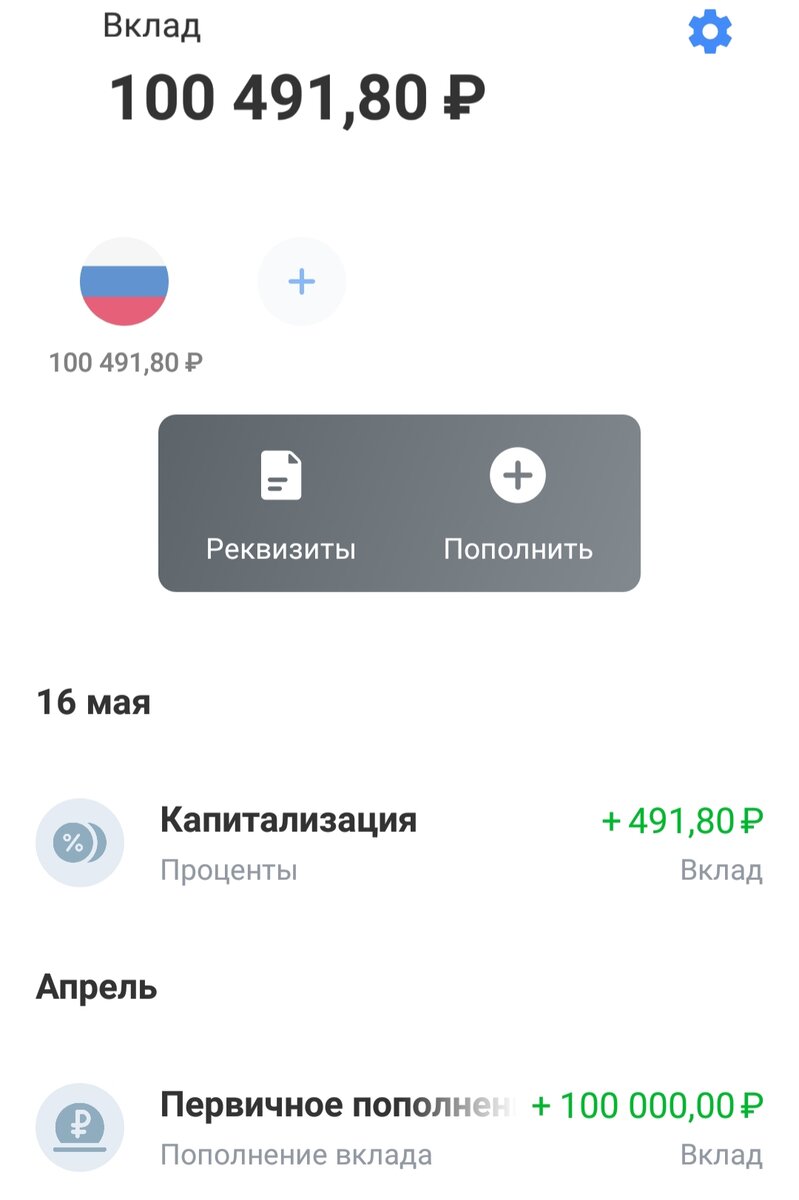

Пару месяцев назад еще успела открыть вклад еще по старой, пока еще "повышенной" ставке, прямо перед тем, как их снова понизили. Счет не пополняемый, разместила для примера всего 100 тысяч рублей под 6 процентов годовых. В прошлом месяце получила процент в размере 491,80 рублей.

А так же у меня имеется брокерский счет, доля приходящаяся на облигации у меня не большая, сейчас в основном там валюта, иностранные акции и фонды. Но если рассматривать непосредственно облигации, то возьмем конкретную компанию с выплатой купонов ежемесячно. Вложено около 50 тысяч рублей, ежемесячный купонный доход за вычетом НДФЛ составляет 554,45 рублей.

Есть, конечно, нюансы. Так как это корпоративная облигация, вложение в нее средств означает и принятие на себя определенных рисков. Более надежные облигации федерального займа имеют ниже ставку, но все равно они выше процентов по банковским вкладам.

К тому же, имеют неоспоримое преимущество, если вы захотите забрать свои деньги, можете их спокойно продать, и не потеряете уже полученные купоны. А так же получите накопленный на момент продажи купонный доход, в отличие от банковского депозита, где досрочное закрытие счета ведет к потере всех накопленных процентов.

___________

Читайте так же, чем заменить банковский вклад и как надежно и прибыльно распределить свои средства