Анализ экономической безопасности является необходимым процессом при ведении бизнеса, однако, множество предпринимателей недооценивают важность регулярной оценки экономической безопасности своей фирмы.

Для того, чтобы разобраться в основных аспекта диагностике экономической безопасности, необходимо провести анализ на примере организации.

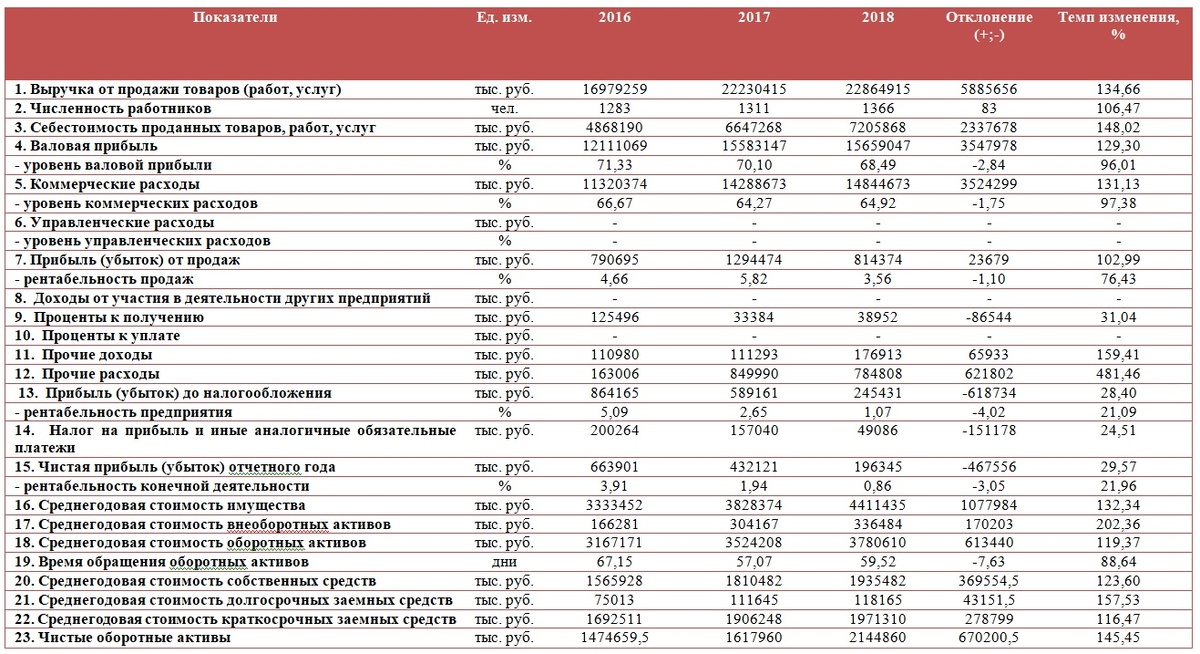

Для проведения анализа экономической безопасности, первым этапом необходимо проанализировать финансовое состояние организации.

На данном примере организации специализируется в продажи продукции и оборудования для животноводства. В таблице представлен анализ финансово-экономического состояния.

Рост выручки по прочим видам деятельности в основном обусловлен увеличением выручки относительно предыдущего периода по управлениюэксплуатацией жилого недвижимого имущества и от увеличения продаж продукции животноводства.

Себестоимость составила — 7205868тыс.руб., рост на 2337678тыс. руб. (48,02%) в основномобусловлен увеличением затрат:

Прочие доходы в 2018 году составили 176913тыс. руб., что выше показателя 2016 года на 65933тыс. руб.

Прочие расходы составили 784808тыс. руб., что на 621802тыс. руб. выше показателя 2016 года.

Таким образом, по итогам работы за 2018 год Обществом получена чистая прибыль в сумме 196345тыс. руб., что ниже величины 2016 г. на -467556тыс. руб.

Темп роста выручки составляет 34,66%, при этом валовая прибыль возрастает на 29,30%, прибыль от продаж – на 2,99%, прибыль до налогообложения – снижается на 71,60%, чистая прибыль – снижается на 70,43%.

Положительно можно оценить структуру финансирования активов – собственный капитал предприятия и приравненные к нему источники (долгосрочный капитал) составляет более 50% от общей суммы капитала, что обеспечивает необходимую степень финансовой устойчивости организации.

Значение чистых оборотных активов превышает , что говорит о том, что определенная часть чистых оборотных активов финансируется за счет собственного и приравненного к нему капитала. Стоимость чистых оборотных активов растет в динамике, что может быть оценено положительно

Для проведения анализа экономической безопасности организации необходимо первым этапом оценить критерии и значения финансовой устойчивости.

Как видно из таблицы, значение коэффициента автономии снижается в периоде с 2016 по 2018 года и на всем периоде находится ниже порогового значения. Это связано с увеличением активов предприятия.

Коэффициент покрытия показывает способность компании погашать краткосрочные обязательства за счет оборотных активов. Исходя из данных таблицы 4, в 2016 и 2018 годах у ООО «Центр животноводства» наблюдалось увеличение данного показателя и существенное отклонение от порогового значения, что говорит о снижении риска непокрытия краткосрочных обязательств.

Коэффициент финансовой зависимости предприятия имеет незначительное отклонение от порогового значения (0,5) на всем рассматриваемом периоде, за исключением 2018 года где коэффициент значительно снизился.

Коэффициент левериджа показывает соотношение заемных средств и общей капитализации. Он отражает уровень эффективности использования организацией собственного капитала. Данный коэффициент находится чуть выше нормативного значения.

Коэффициент соотношения мобильных и иммобилизированых активов показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов.

Исходя из данных таблицы 4 следует, что коэффициент обеспеченности собственными средствами имеет отрицательные значения на всем рассматриваемом периоде. Это означает, что все оборотные средства организации, и, возможно, часть внеоборотных активов сформированы за счет заемных источников.

Рентабельность задействованного капитала показывает отдачу от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств. Показатель не имеет нормативного значения. Но его важность заключается в том, что он выступает ориентиром для оценки целесообразности привлечения организацией заемный средств под определенный процент. Если процент по кредиту выше, чем рентабельности задействованного капитала, это значит, что организация не сможет использовать кредит настолько эффективно, чтобы отработать проценты по нему. Поэтому имеет смысл брать только те кредиты, процент по которым ниже рентабельности задействованного капитала. При уровне рентабельности в 1-2% следует понимать, что компания должна максимально продумывать способы максимально эффективного использования заемных средств.

Соотношение оборачиваемости дебиторской и кредиторской задолженности характеризует устойчивость финансового положения и деловую активность предприятия. Положительным фактором считается, когда оборачиваемость кредиторской задолженности немного ниже оборачиваемости дебиторской задолженности, т.е. показатель должен быть незначительно больше 1.

Следующим этапом необходимо оценить ликвидность и платежеспособность организации.

По данным таблицы видно, что произошло сокращение коэффициента быстрой ликвидности, что говорит о том, что организация имеет риск не погашения быстрых пассивов.

Коэффициент кредитоспособности увеличился, что говорит о более лучшей финансовой независимости организации, однако уровень заемных средств по прежнему преобладает.

Коэффициент иммобилизации показал значительное снижение внеоборотных активов, что говорит о застое денежных средств в организации.

Коэффициент оборачиваемости запасов так же снизился за счет значительного роста запасов организации.

Коэффициент оборачиваемости дебиторской задолженности показал увеличение числа оборотов, что говорит об ее ускорении.

Таким образом, после проведенного анализа можно оценить общий показатель экономической безопасности согласно методике credit-men:

N2016 = 25*1,97 + 25*0,89 + 10*9,42 + 20*227,21 + 20*8,03 = 49,25 + 22,25 + 94,2 + 4544,2 + 160,6 = 4870,5

N2017= 25*1,91 + 25*0,90 + 10*5,95 + 20*340,50 + 20*7,70 = 47,75 + 22,5 + 59,5 + 6810 + 154 = 7093,75

N2018= 25*0,43 + 25*0,93 + 10*0,43 + 20*6,21 + 20*23,57 = 10,75 + 23,25 + 4,3 + 124,2 + 471,4 = 633,9

В связи с тем, что за все три периода Nбыла более 100, то можно сказать, что уровень экономической безопасности организации находится на очень высоком уровне, однако он значительно снизился за счет снижения коэффициента оборачиваемости запасов.