"Денег и так всегда не хватает! А автор говорит, что нужно что-то инвестировать сейчас, чтобы когда-то потом что-то было!"

Денег всегда не хватает. Я Вас огорчу, и не будет хватать, если не начать ими правильно распоряжаться.

Человек так устроен, если у него появятся деньги, он найдёт куда их потратить. Расходы всегда стремятся превысить доходы!

Отчасти в этом виновата психология: когда у человека появляется много денег, это для него стресс и он спешит от них избавиться. Хоть и большинство из Вас могут с этим не согласиться, но это не отменяет сам факт!

Отчасти желание «вырваться» на новый уровень жизни. Ведь все же хотят лучшей жизни для себя и своих близких!

Но как правило, даже при росте доходов, вклад в свое будущее никто не делает. А потом, лишь разговоры о том, что «государство плохое, не дает возможностей».

И этой статьей я хочу показать, что будет если не потратить очередные 1000 руб. на безделушки или колу с чипсами, а инвестировать её в своё светлое будущее.

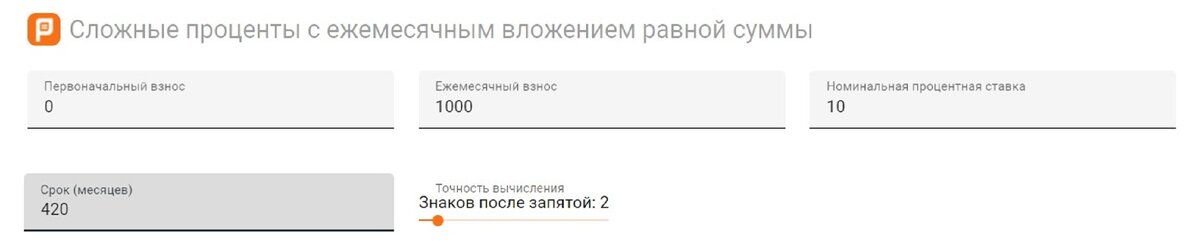

Многие считают, что отложив тысячу рублей сегодня, в будущем ничего не изменится. Чтож, давайте посчитаем, что будет если откладывать по 1000 руб. в месяц?

Предположим, что Вам сегодня 25 лет, и Вы хотите выйти на пенсию в 60. Т.е. в запасе у Вас 35 лет или 420 месяцев.

Простая математика нам показывает, если Вы просто откладываете эти деньги «под подушку», Вы получаете 420 000 ₽. – Не серьезно, не правда ли?

Если же Вы будете откладывать эти деньги под 10% годовых, на счету у Вас будет 3 795 638 ₽. Что при той же доходности будет давать примерно 379 тыс. ₽ в год или же 31,6 тыс. ₽ в месяц. (скажу лишь, что пенсия моей бабушки, заслуженного врача России вдвое меньше)

Логично, что откладывая в 10 раз больше – 10 000₽, Вы получите результат в 10 раз больше! 316 тыс. ₽ в месяц, как Вам?

При этом 10 % в рублях – это достаточно невысокая доходность.

Как видите, даже 1000 рублей с правильным дисциплинированным подходом может принести результат.

А теперь посчитайте для себя, что будет если откладывать 10% от Ваших доходов?

Калькулятор сложных процентов Вам в помощь - https://planetcalc.ru/573/

Напишите Ваши ответы в комментарии!

По статистке 20% зарплаты тратится на абсолютно не нужные вещи и товары, купленные под воздействием эмоций, такие как колла и сникерс. (Было время, когда я устраивался работать в компанию Coca-Cola (почти прошел стажировку, но пригласили на более интересную работу) и узнал там множество «фишечек», вплоть до того, где стоит ставить холодильник. И это реально работает.)

А теперь посчитаем, что будет если Вы, решите заняться инвестициями не сегодня, а в следующем году?

И тогда у Вас уже есть 34 года. И при откладывании 1000 руб. результатом будет 3 424 389₽ или на 371 тыс. руб. меньше. А при откладывании 10000 руб. результат будет меньше на 3 712 000 ₽!

Итого: Стоимость промедления в один год стоит Вам больше 371 тыс. рублей! А кому-то из Вас больше 3,7 миллионов рублей!

А если у Вас нет столько времени?

Подумайте сами..

Вся эта статья лишь для того, чтобы показать Вам идею, и как правильное отношение к деньгам позволяет малыми усилиями создать большой капитал.

Расчёт идеализирован, т.к. никакие комиссии не учтены.

Но когда люди выбирают правильный путь и заботятся о своём будущем, они как правило достигают своих целей раньше, чем планируют!

Главное, начать идти по этому пути, и придерживаться его!