Продолжая тему перекредитования приведу вам интересный, на мой взгляд, пример.

⠀

Ставьте ❤️, чтобы полезные посты для заёмщиков любого возраста, могли увидеть как можно больше людей.

⠀

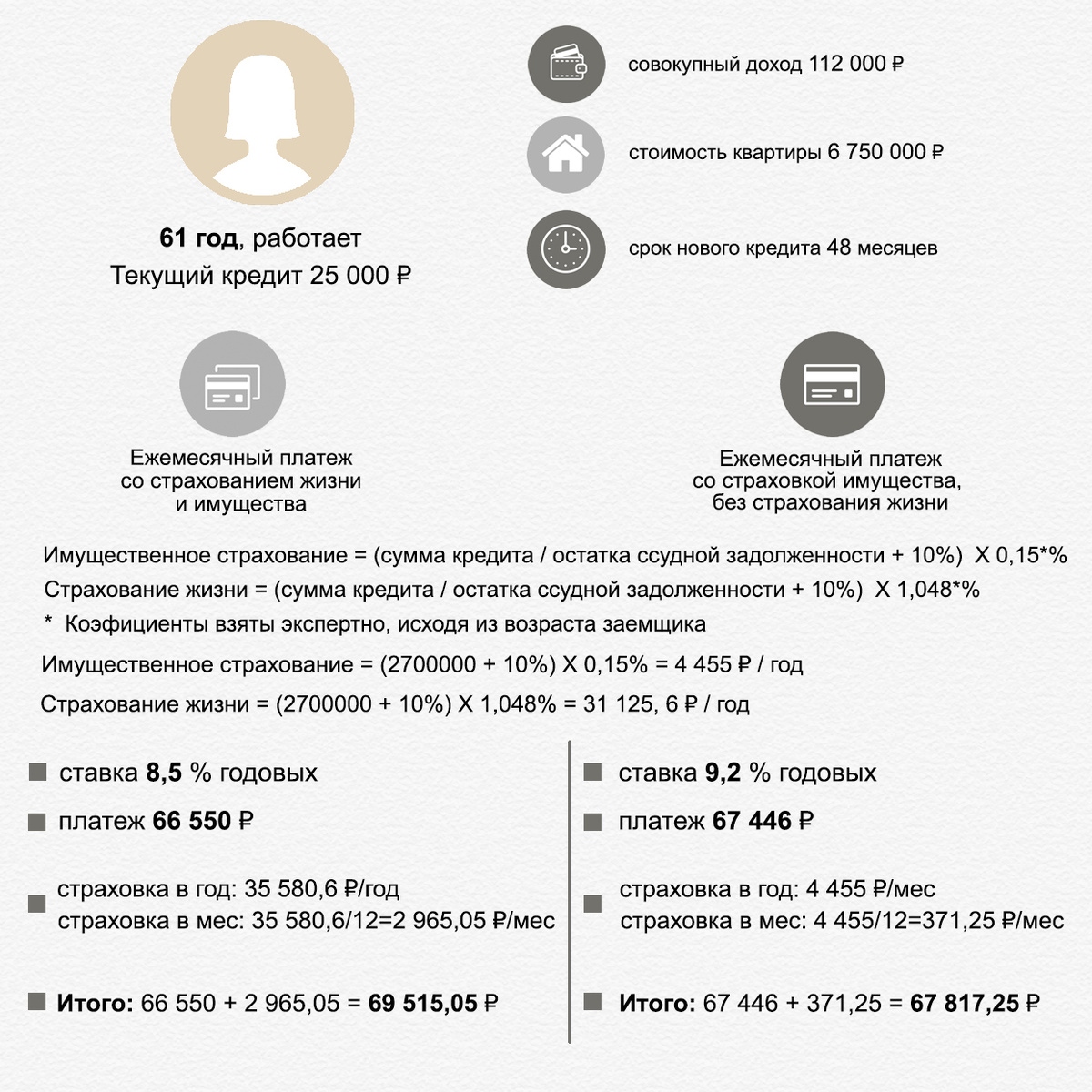

Поступил запрос на расчёт и подачу заявки по перекредитованию работающего заёмщика пенсионного возраста с суммой несколько большей, чем остаток ссудной задолженности. Не все банки предоставляют данную возможность, но есть и такие.

⠀

В данном случае расчёт ежемесячного платежа по новому кредиту может выходить по двум сценариям: со страхованием жизни и без.

⠀

При отсутствии страхования жизни годовая ставка выше, при этом ежемесячный платёж по кредиту будет соизмерим с платежом по кредиту без учета страхования жизни. Разница в платежах составляет всего 1697,8 ₽/ мес, а разница в ставках может доходить от 1 до 4%.

⠀

В случае с нашей клиенткой, отсутствие страхования жизни увеличило ставку на 0,7%.

⠀

Предлагаю вам подробно ознакомиться с расчётами ниже:

В результате, страхование жизни получается выгоднее. Помимо этого, банки крайне неохотно идут на кредитование без страхования жизни и утраты трудоспособности.

⠀

✅ Если у вас остались вопросы, пишите в комментариях или подписываетесь на мой блог в Инстаграм. В нем я рассказываю больше информации об ипотечных продуктах, о новых предложениях, выхожу в прямые эфиры с полезными блогерами и могу оперативнее реагировать на ваши запросы через Директ или whats app.