Ипотеку я взяла после кризиса 2014 года и в первые годы вносила досрочные платежи крайне эпизодически. Сразу скажу — если у вас есть возможность гасить досрочно с самого начала, делайте это, так выгоднее.

Но у меня возможности не было — все накопления ушли на первоначальный взнос, а затем я с нуля начала копить на ремонт. Накопить не успела: наш дом сдали на 10 месяцев раньше срока, и мне пришлось даже немного залезть в долги, чтобы сделать ремонт и въехать.

В самом начале ипотеки я платила около 25 000 рублей в месяц. И когда появилась возможность, начала постепенно снижать платеж. Снова оговорюсь: в первые годы обычно выгоднее снижать не сумму платежа, а срок. Но сумма меня не устраивала — я подумала, что если вдруг останусь без работы, платить 25 000 рублей будет тяжеловато. А вот 10 000 рублей было бы нормально. Так я решила снизить свой платеж до 10 000. Вот как я это сделала:

- снизила ставку ипотеки с 11,9% до 10,9% — в то время Сбербанк еще снижал ставку по заявлению. Заявление я написала по пути на работу в электричке и через месяц получила положительный ответ.

- начала вносить досрочные платежи — налоговые вычеты, денежные подарки, какие-то накопления. Всегда снижала сумму платежа.

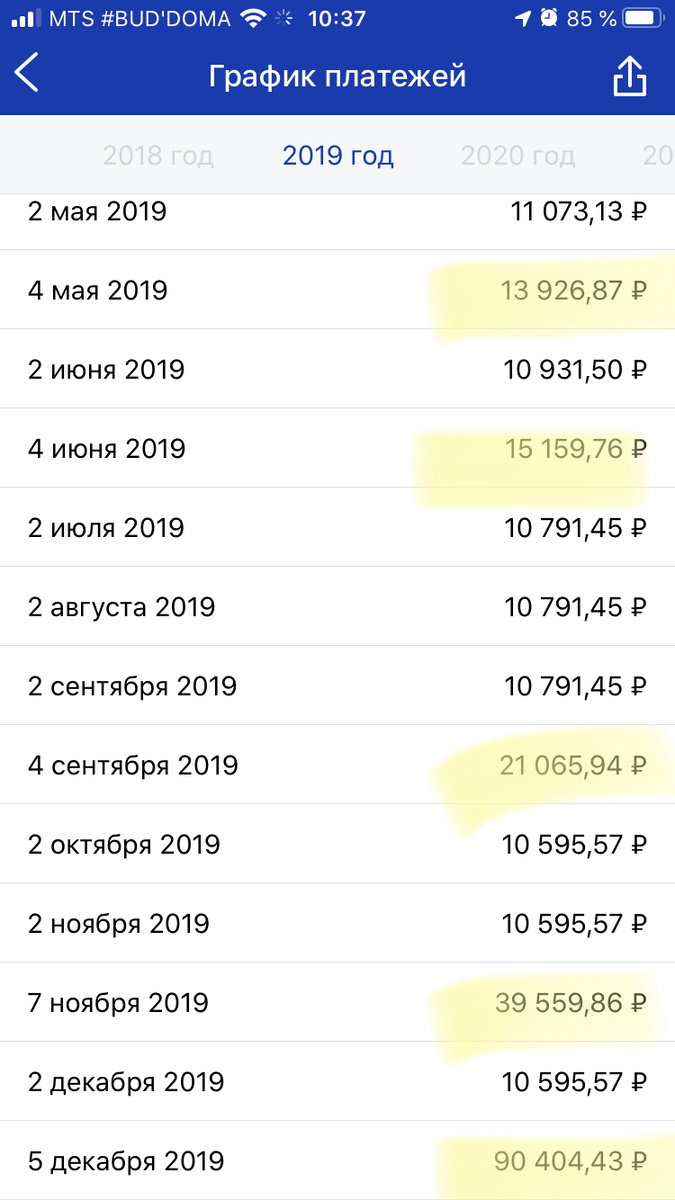

- рефинансировала ипотеку, снизив ставку до 9,3%. Для этого в конце 2018 года я ушла из Сбербанка в ВТБ. Мой новый платеж по ипотеке составил чуть больше 11 000 рублей. Еще немного досрочных погашений, и обязательный платеж уменьшился до 10 595 рублей.

В банке ВТБ мне не понравилось, и я решила начать вносить досрочные платежи с уменьшением срока, чтобы поскорее закрыть ипотеку.

Но в марте этого года я прекратила вносить досрочные платежи. Что случилось?

Причина исключительно психологическая: сейчас мне комфортнее иметь деньги на руках, чем уменьшать долг. В марте начался коронакризис, и мне урезали зарплату. Поэтому я решила откладывать в копилку те деньги, которые в прежней жизни пошли бы на досрочный платеж.

Это невыгодно: откладываю я под 4-5%, а ставка по ипотеке 9,3%. Но мне так психологически комфортнее: я знаю, что, случись что, у меня есть деньги. Подушка безопасности дает колоссальную уверенность в себе.

С такой же мыслью, кстати, я когда-то снижала платеж: случись что, 10 000 на ипотеку я всегда найду — это не такая весомая сумма, как 25 000.

Сейчас мой план таков — в сентябре заканчивается срок действия допсоглашения, по которому у меня уменьшилась зарплата. Поэтому до сентября я продолжаю откладывать деньги, выплачивая по ипотеке только обязательные платежи. А как только я пойму, что все наладилось, сразу внесу накопленное в ипотеку.

Вместе итогов:

- выгоднее гасить ипотеку досрочно,

- выгоднее в начале ипотеки уменьшать срок,

- но не надо забывать про психологический комфорт.

А вы бы продолжили гасить досрочно в кризис?