В этой рубрике, я произвожу разбор некоторых показателей компании, а также пытаюсь отразить положение дел у бизнеса.

Цель обзора: разобраться насколько хороша компания РусГидро для инвестирования.

В прошлой публикации с обзором компании ВТБ в опросе приняли участие 36 человек, 8 из которых проголосовали за разбор РусГидро.

Как и в прошлый раз, если есть пожелания к дополнению обзора — не поленитесь высказаться в комментариях: если нужно добавить или убрать пункты.

1. Актуален и перспективен ли бизнес компании?

Насколько бизнес нужен в данный момент населению и как может измениться ответ на этот вопрос в будущем?

Актуальность.

ПАО "РусГидро" — это крупный энергетик России и главный по гидроэлектростанциям страны. Является одним из самых крупных российских компаний по генерации энергии. Во всём мире, занимает третье место среди гидрогенерирующих компаний.

Компания предоставляет инжиниринговые, проектировочные и управленческие услуги.

Владелец свыше 400 объектов по генерации электроэнергии в РФ. Среди них порядка 90 объектов с возобновляемой энергией: порядка 60 гидроэлектростанций, 3 гидроаккумуляторных электростанций, 3 геотермальных станций, 6 ветроэлектростанций, 19 солнечных станций и 1 единственная приливная станция в России.

Владеет так же тепловой электростанцией и сопутствующими распределительными сетями по сбыту энергии на Дальнем востоке. Что обеспечивает порядка 75% выработки электричества во всём округе.

Общая мощность всех станций компании порядка 40 ГВт и 19 тыс. Гкал/ч.

Также, имеет свыше 100 тыс.км. собственных электрических сетей.

Есть у РусГидро и энерго-сбытовые компании в Чувашии, Рязанской и Красноярской области. Проектные и научно-исследовательские институты по гидроэнергетике, ремонтные и строительные компании.

Перспективы.

С 2011 года ведётся программа модернизации, которую планируют окончить к 2025 году.

Планов у компании вагон и маленькая тележка. Планируют построить несколько ГЭС в разных местах и одну ГАЭС.

Совокупно, актуальность бизнеса несомненна, можно назвать РусГидро монополистом среди "зелёных" энергетиков. Перспективы у их деятельности огромные, поскольку далеко не вся территория России заставлена возобновляемыми источниками энергии. Плюс, они ведут исследовательские и научные изыскания, а также предоставляют услуги по ремонту, проектированию и т.д. — другим компаниям из разных стран.

2. Управление компании.

Повсеместно считается, что государственное априори хуже частного. С другой стороны, государственное более стойкое и под "защитой", но и медленнее растут. У любого типа управления есть свои плюсы.

Государственное или частное?

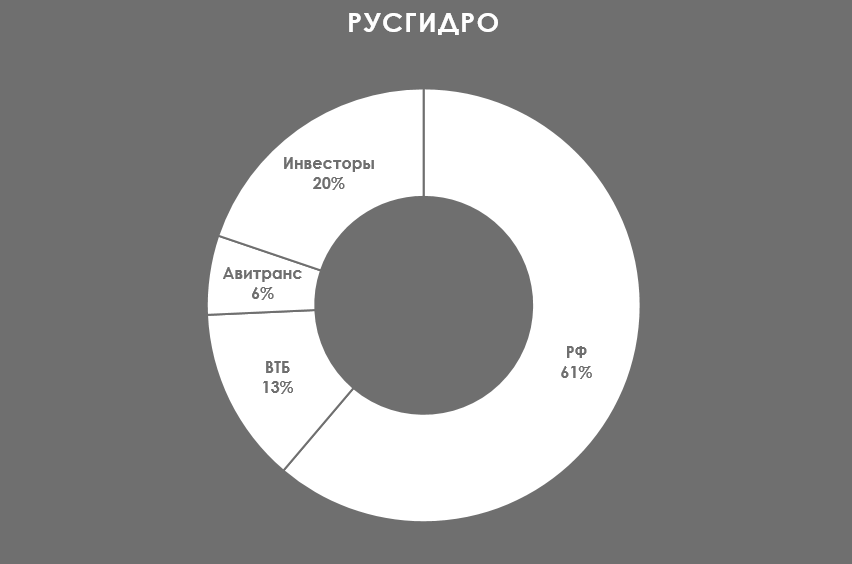

По состоянию на 31 декабря 2019 год: правительство РФ владеет порядка 61,2% всех акций, банку ВТБ принадлежит ещё 13,1%, Авитрансу 5,9% и оставшиеся 19,8% остальным инвесторам.

Общее количество акционеров РусГидро 374 тысячи человек.

По факту: РусГидро это государственная компания.

Основное лицо компании: Шульгинов Николай Григорьевич.

3. Положение дел в секторе/бизнесе.

В данный момент, сектор энергетиков пострадал не сильно, котировки компаний быстро отросли.

Однако, справедливости ради, следует отметить, что за последние 5 лет компания показала -5,1% совокупного роста дохода.

Она будто топчется на месте. Возврат на прибыль низкий, ровно, как и маржа. Однако, это учитывая то, что с 2011 года ведутся работы по модернизации — а это большие капитальные затраты.

Собственного капитала у компании на порядок выше заёмного.

Я считаю, что энергетики быстро восстановятся, поскольку люди меньше тратить электроэнергии не станут — напротив, с годами потребление только растёт. Конкретно РусГидро устойчив.

4. Конкуренты и уникальность компании.

Конкурентов у РусГидро достаточно, но только номинально. Фактически же, компании такого калибра в России не конкурируют между собой и сидят на своих территориях.

РусГидро уникален тем, что эксплуатирует возобновляемые источники энергии. Такой подход затратен на этапе первичных затрат, но с лихвой окупается в будущем. Более того, ныне тренд на "зелёные" компании, а значит и приток средств от инвесторов будет расти охотнее.

Горючее топливо не вечно, как и нынешнее законодательство, позволяющее грязные производства.

В общем, если выбирать на будущие 5-10 лет, я считаю что на рынке РФ найти энергетические компании перспективнее сложно.

5. Диверсификация и распределение рисков.

ПАО "РусГидро" владеет кучей компаний связанных с энергетикой, затрагивающих почти всю цепочку: от разработки и строительства — до доставки и сбыта конечному потребителю электроэнергии.

Генерирующие мощности раскиданы по всей стране, не стану перечислять конкретные места. Кому интересно смотрите по ссылке тут.

В общем, диверсификация присутствует. Они могут добывать энергию через ветер, воду, приливы/отливы, земли и даже солнца. Продавать проекты, производить ремонт и консультировать другие страны.

Риски одни — основа их бизнеса завязана на Россию целиком и все их основные объекты тут же.

6. Фундаментальный анализ.

Всецело доверять этим показателям не стоит, ровно, как и мультипликаторам.

Производственные и финансовые показатели.

Попытался собрать основные показатели, и прогнозы, которые могут наглядно продемонстрировать прошлые успехи и предполагаемые в будущем.

Создаётся образ "бетонной" и "монументальной" компании, очень неповоротливой. Как бизнес, в целом, показатели не особо впечатляют. Но такое положение вещей у всех "зелёных" компаний. Они на старте очень затратны, но в потенциале довольно прибыльны.

6.1 Мультипликаторы

Мультипликаторы — это финансовые показатели, что получают через формулы, которые помогают сравнить компании разных уровней между собой.

Нынешняя стоимость одной акции 0.67 руб., тогда как "справедливая" стоимость 1,09 руб.

6.2 Дивидендная политика.

С 19 апреля 2019 года утверждена новая дивидендная политика, теперь базовое значение для расчёта суммы дивидендов равняется 50% от чистой прибыли.

Не особо много, но есть прогнозы и резон ожидать повышение дивидендов.

Покрытие дивидендами в данный момент никакое. Поскольку кризис, да ещё и % от чистой прибыли теперь платить нужно более высокий, чем раньше.

Пока можно ожидать отмену или снижение дивидендов, но в будущем всё наладиться.

7. Причины падения финансовых показателей. Предпосылки к оному в будущем.

Плохие результаты у компании обусловлены большими капитальными затратами на модернизацию и строительство всё новых и новых объектов, а также коронакризисной ситуацией. Хоть население и не перестало пользоваться электричеством, но заводы и предприятия встали. Что ни могло не сказаться на показателях.

Предпосылок к будущим падениям я не могу представить, более или менее адекватных. Без динозавров, пришельцев и метеоритов.

8. Выводы.

РусГидро это крупная компания с государственным участием, её бизнес полезен и безопасен — посему, считаю будущее у их бизнеса есть. Ряд прогнозов явно указывают на рост в ближайшем будущем.

Нынешние тенденции, рост популяции и обрастание домов всё новыми и новыми гаджетами с устройствами, только увеличивают потребность в электричестве. Когда я был маленьким, мы жили семьёй и имели 1 чайник, 1 плиту, 1 микроволновку и так далее. Теперь каждый из членов семьи имеет свою квартиру со своими бытовыми приборами. И так всюду.

Рекомендовать к покупке? Сложно ответить. Я бы вошел в компанию на приятных уровнях, при падении. Притом на долгий срок и маленьким % от капитала. Нынешние дивиденды и рост котировок не слишком заманчивы.

Я стараюсь отходить от сырьевых компаний, от нефти и газа — поскольку вижу падение цен и уход от горючки. Косвенно, падение цен на сырьё может отразиться положительно на классических энергетиков, поскольку жечь топливо станет дешевле. В таких обстоятельствах сложно делать ставку.

Послесловие:

Предлагаю оценить публикацию, кто ещё этого не сделал и проголосовать в опросе. Если не нашли желаемой компании — можете отписаться в комментариях. Следующий обзор будет по достижении:

А. 50 голосов в опросе

Б. Когда дойдут руки

Подписаться на "Искусство приумножать"