УДК 338.142

Смирнова Виктория Викторовна, к.э.н., доцент, старший научный сотрудник

ФГБНУ ««Северо-западный научно-исследовательский институт экономики и организации сельского хозяйства» (196608, Россия, Санкт-Петербург, Пушкин, Шоссе Подбельского, д.7, тел. 8(812) 470-43-74)

Е-mail: smirnova.vv@szniesh.ru

Аннотация. В статье рассматривается проблема развития свиноводства России в условиях насыщения внутреннего рынка. В настоящее время задача импортозамещения в свиноводстве решена.

Самообеспеченность свининой составляет 94%. Рост объемов производства в крупных агрохолдингах планируется на уровне 6-7% в год, что намного превышает возможное увеличение потребления свинины в РФ. Отрасли необходимо переходить на экспортно ориентированную стратегию. Но этому препятствует отставание России от от европейских стран по уровню технологий и следовательно по цене продукции. В результате усиливается конкуренция на внутреннем рынке, что приводит к банкротству мелких и средних предприятий.

Ключевые слова: производство свинины, агрохолдинги, технологии, инвестиции, внутренний рынок, экспорт

В настоящее время задача импортозамещения в свиноводстве решена. За период 2005-2017 гг. производство свинины в РФ увеличилось в 2,2 раза, импорт сократился в 3 раза, самообеспеченность повысилась с 60% до 94%.

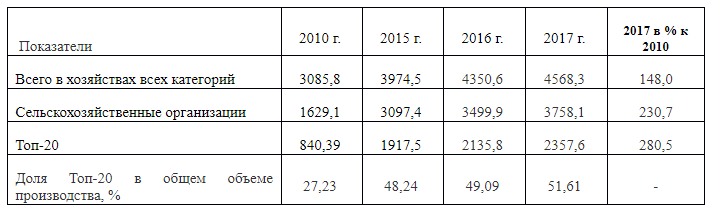

Продовольственная безопасность России в свиноводстве обеспечивается за ускоренного роста производства в агрохолдингах весь период восстановления отрасли. Так, в 2005-2010 гг. производство в среднем по хозяйствам всех категорий увеличилось в 1,5 раза, а промышленное производство свинины выросло в 6 раз. В 2005 г. свинокомплексы поставляли 7% общего объема производства свинины, а в 2010 г. их доля увеличилась до 31% (из них 27% вклад 20 наиболее крупных предприятий). За 2010-2017 гг производство свиней на убой в хозяйствах всех категорий выросло в 1,48 раз, а в агрохолдингах в 2,8 раза, 2. Доля агрохолдингов в общем объеме производства свинины в 2017 г. составила - 51,6%, табл. 1.

Таблица 1. Производство свиней на убой (в живом весе) в хозяйствах всех категорий и в наиболее крупных (Топ-20) свиноводческих предприятиях РФ в 2010-2017 гг., тыс. т.

Привлечение инвестиций в крупные проекты позволило российскому свиноводству выйти на новый технологический уровень за счет нового строительство. За 2005-2017 гг. в строй было введено свыше 10,9 млн. новых скотомест для свиней. Почти половина свиней содержится на новых предприятиях (учитывая, что общее поголовье на конец 2017 г. составляло 22 млн. гол.).

Долгое время основным инструментом поддержки инновационного развития в России является субсидирование процентной ставки по инвестиционным кредитам. Привлечение заемных средств требует быстрой окупаемости инвестиций, что проще всего обеспечить путем копирования зарубежных технологий.

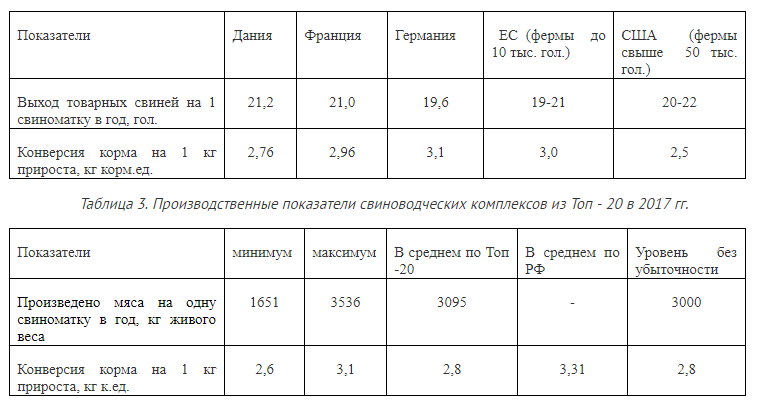

В результате сохраняется отставание от европейских стран по затратам кормов и других ресурсов на единицу продукции на 3-5 лет. Так, на свинокомплексах в США уже в 2012 г. расход кормов на 1 кг прироста был снижен до 2,5 кг. к.ед. (табл. 2). В России в 2017 г. лучшему из предприятий Топ-20 удалось выйти на 2,6 кг. к.ед. .

Таблица 2 - Производственные показатели в свиноводстве ЕС и США в 2012-2014 гг.

В современном свиноводстве разработаны ресурсосберегающие технологии, как для крупных предприятий, так и для ферм с поголовьем свыше 1000 гол. В условиях роста цен на ресурсы с рынка вытесняются неэффективные предприятия независимо от размеров производства. Потенциальные инвесторы - для того чтобы войти в отрасль вынуждены ориентироваться на новейшую технику и технологии. В результате в

Топ-20 расход кормов всего на 15% ниже, чем в среднем по РФ (табл. 3.).

Так, как у крупных предприятий лучше развита логистика они вытесняют с рынка независимые свиноводческие предприятия. В результате падает производство в малых и средних предприятиях.

Это хорошо видно на примере Северо-Западного федерального округа. В 2012 г. в Псковской области начал работу ООО «Великолукский свиноводческий комплекс», в 2013 г. это предприятие уже вошло в Топ-20 с производством свинины в 28,0 тыс. т., в 2017 г. - 175,01 тыс. т. свиней в живой массе, что составляет 52% от общего объема производства в СЗ ФО. Строительство мегакомплексов усиливает конкуренцию в регионе: ресурсы становятся дороже, а продукция дешевеет. Предприятия ранее имевшие издержки на уровне средних по отрасли, оказываются на уровне не обеспечивающим простое воспроизводство. Так уже в 2012 г. свиноводство в Ленинградской области стало убыточным -37,8%.

Половина крупных ферм с поголовьем 7 - 18 тыс. свиней обанкротились. Это при том, что в Ленинградской области свиноводство развивается на инновационной основе. Более 90% поголовья свиней содержится на новых фермах с европейскими технологиями. Хозяйства-банкроты производили до 25% свиноводческой продукции Ленинградской области. По объемам реализации продукции свиноводства возместить закрытие этих ферм удалось только в 2016 г.

Свиноводство в ЛПХ постепенно ликвидируется. По прогнозам НСС за 5 лет объем производства в ЛПХ сократится на 1/3 до 398 тыс. т за счет проведения мероприятий по защите от АЧС в Уральском, Сибирском и Приволжском ФО. Малые формы хозяйствования играют существенную роль обеспечении работой населения отдаленных регионов и укрупнение свиноводческих предприятий косвенно способствует росту безработицы, снижению доходов населения и усиления миграционных процессов.

Усиление концентрации производства имеет и другие отрицательные последствия:

- перевооружение производства происходит за счет использования во все больших объемах кредитов и займов, при падении цен на сельскохозяйственную продукцию могут произойти массовые банкротства предприятий;

- увеличивается зависимость от импортной техники и технологий;

- не внедряются российские альтернативные технологии;

- генетический потенциал отечественных пород свиней остается не востребованным;

- растет экологическая нагрузка в районах размещения агрохолдингов;

- интенсивное использование земель ведет к уменьшению гумусного слоя и снижению плодородия.

Усиление конкуренции на внутреннем рынке не привело к массовому выходу производителей на мировой рынок. Ни один из отечественных агрохолдингов не входит в число ведущих мировых экспортеров свинины.

Российское свиноводство успешно справляется с задачей импортозамещения (рис.1), но не может выйти на внешний рынок.

В 2005 г. производство свинины (в убойном весе) составляло 1569 тыс. т., импорт — 1045 тыс.т., экспорт — 0,1 тыс. т., в 2017 г. соответственно 3538 тыс. т., 312 тыс. т. и 72,4 тыс. т. Экспорт не превышает 2% от объема производства.

За период 2005-2017 гг. потребление свинины увеличилось в 1,4 раза до 25,7 кг./чел. По оценке экспертов в ближайшие 10 лет потребление свинины в РФ не превысит 30 кг./чел. в год. Таким образом внутренний рынок может увеличиться максимум на 10%. При этом до 2022 г. рост производства планируется на уровне 6-7% в год.

В последние годы основную долю в государственной поддержке АПК занимают мероприятия направленные на интенсификацию производства на инновационной основе (племенное животноводство, субсидирование процентной ставки по инвестиционным кредитам, подготовка кадров, пособия молодым специалистам и т.п.).

Однако для обеспечения конкурентоспособности отечественных товаропроизводителей на внешнем рынке недостаточно модернизации производства. Необходимо стимулирование инновационного процесса на стадии переработки продукции свиноводства.

В 2011 г. ИАА «Имит» отмечали, что российская свинина является неконкурентоспособной в связи с отсталостью отрасли по первичной переработке скота от мировых показателей. Разница в стоимости между свининой в убойном весе и живыми свиньями на убой в России составляет 1,40 USD/кг, в Италии - 0,34 USD/кг, в Нидерландах - 0,36 USD/кг, Бельгии — 0,41 USD/кг, Бразилии (штат Сан Пауло) — 0,67 USD/кг. С тех пор ситуация в России изменилась мало. По оперативным данным СМ ПБ Минсельхоза России средневзвешенная цена сельскохозяйственных производителей по Российской Федерации на 24.05.2018 на свиней (в живом весе) составила 99,85 тыс. руб./т, на свинину полутуши – 152,65 тыс. руб./т . В 2018 г. разница в стоимости после первичной переработки и живыми свиньями составляет 52,8 руб./кг (0,88 USD/кг).

Таким, образом отставание в конкурентоспособности российской свинины по цене от европейских конкурентов закладывается на стадии производства и усиливается на следующей стадии — первичной переработке.

Для развития экспорта не достаточно поддержки торговли. Экспортно ориентированная стратегия развития свиноводства должна охватывать все стадии производства от выращивания кормов до реализации готовой продукции на внешних рынках. Переход российского свиноводства на новую модель развития невозможен без адекватных мер государственной поддержки. При планировании производства необходим контроль соответствия технологий современным стандартам. А также целевая поддержка племенных хозяйств и предприятий работающих в отдаленных регионах. Для сохранения конкурентоспособности таким предприятиям необходимы субсидии на ресурсы сельскохозяйственного производства: материальные (комбикорма, дизтопливо, мин. удобрений, средств защиты растений). Эти меры требуют значительных затрат со стороны общества, но они необходимы для адаптации товаропроизводителей к новым рыночным условиям.

Список литературы

1. Бюллетени о состоянии сельского хозяйства [Электронный ресурс]. – Режим доступа: http://www.gks.ru.

2. Национальный Союз Свиноводов официальный сайт. [Электронный ресурс]. – Режим доступа: http://nssrf.ru/

3. Национальный доклад о ходе и результатах реализации в 2017 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы [Электронный ресурс]. URL: http://docplayer.ru/77996241-Nacionalnyy-doklad-o-hode-i-rezultatah-realizacii-v-2017-godu-gosudarstvennoy-programmy-razvitiya-selskogo-hozyaystva-i-regulirovaniya-rynkov.html .

4. Смирнова В.В., Смирнова М.Ф. Тенденции развития свиноводства в мире и в России. / Научное обозрение: теория и практика. – 2014. - № 4. – стр. 4-13.

5. Ковалев Ю. И. «Насыщение внутреннего рынка – главный фактор необходимости экспортоориентированной стратегии». // AnimalProfi’18. Профессиональный форум «Технологии повышения эффективности в свиноводстве». [Электронный ресурс]. - Режим доступа: http://animal-profi.ru/upload/iblock/002/0024b32341e455ec7b5053eb0dc43ece.pdf

6. Смирнова В.В. Методические подходы к оценке эффективности государственной поддержки свиноводства. // Никоновские чтения - 2018. № 23. - М.: ВИАПИ им. А.А. Никонова: «Энциклопедия российских деревень», 2018. – с.145-147

7. Рынок свинины — ключевые тенденции и прогнозы. [Электронный ресурс]. – Режим доступа: http://ab-centre.ru/news/rynok-svininy---klyuchevye-tendencii-i-prognozy.

8. Особенности национального свиноводства. После убоя свиньи в России становятся золотыми. [Электронный ресурс]. – Режим доступа: http://www.emeat.ru .

9. О ситуации на рынке мяса и мясопродуктов (22-28 мая 2018 г.). [Электронный ресурс]. – Режим доступа: https://www.pigprice.ru/news/tag/2/5407-mirovye-ceny-na-svininu.