Рад приветствовать своих читателей на моем канале.

Данную статью хочу посвятить относительно новому банковскому продукту - накопительному счёту.

Накопительный счёт это что-то среднее между банковским депозитом и картой с процентом на остаток.

Это очень удобный способ накопления и сохранения своих сбережений, которым я сам пользуюсь и хочу поделиться своим опытом и впечатлением.

Самым главным преимуществом такого счёта является то, что деньгами можно пользоваться постоянно, когда они вдруг потребуются, необходимо сделать всего пару кликов, переведя деньги со счёта на карту.

В банковском депозите же все накопленные доходы сгорят.

Но необходимо понимать, что нужно оставлять минимальную сумму, чтобы получать процент на остаток!

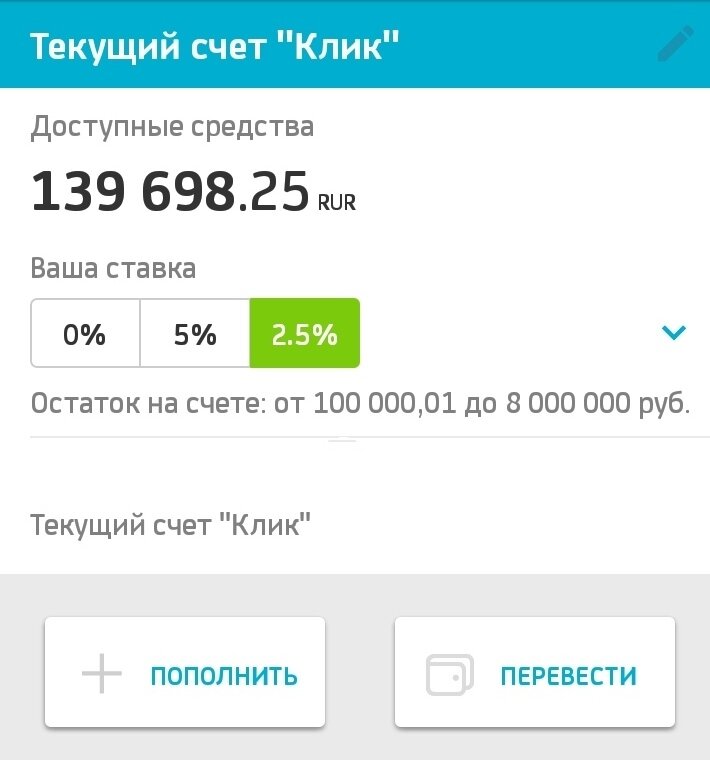

Например, я использую накопительный счёт "клик" от Unicredit банка. (не сочтите за рекламу)

Условия довольно простые и прозрачные.

Процент начисляется ежедневно от суммы 10 000 руб до 100 000 руб в 5%

До 10 000 процент не начисляется.

От 100 001 до 8 000 000 доходность уже 2,5%, но на 100 тыс так же будет начисляться 5%, а на всю оставшуюся сумму 2,5%.

Конечно, доходность низкая, но счётом я пользуюсь, чтобы дисциплинировать себя и откладывать ежемесячно и не совершать импульсные незапланированные покупки.

Американские социологи подсчитали, что человек, оплачивая картой, тратит на 30% больше, чем живыми деньгами. Просто потому, что у него не возникает чувство расставания с наличными.

На своем опыте я ощутил это, когда происходили приготовления к Новому Году.

Из-за предпраздничной суеты не было времени снять деньги в банкомате и я расплачивался картой везде несколько дней и когда решил проверить остаток, был сильно удивлен, куда делись мои деньги и на что я их потратил?

Думаю, что вы испытывали нечто подобное.

Поэтому мой совет: всегда снимайте наличные в банкомате, например я оставляю только пару тысяч на оплату ЖКУ и пополнения баланса телефона.

А 80% накоплений я храню на накопительном счёте.

Банковский вклад сейчас не очень подходит, остальные деньги лежат дома - часть в рублях, часть в долларах, как дополнительная подушка безопасности на всякий случай и на долгий срок.

Так же стоит сказать что накопительный счёт, как и банковский депозит застрахован АСВ (агенство по страхованию вкладов) на сумму 1,4 млн руб, в отличии от карточки.

На что Вам стоит обратить внимание при выборе накопительного счёта.

- Размер % ставки. Она может колебаться в зависимости от суммы, иногда может зависеть от оборота денег по карте.

- Верхний лимит. Если хотите получать % то не стоит его превышать.

- Условия начисления %. Может начисляться каждый день или на среднемесячный остаток, либо же на минимальный остаток в прошлом месяце.

В заключении, хочу сказать, что в условиях сложившейся ситуации необходимо:

- приучить себя откладывать деньги и платить в первую очередь себе

- научиться сохранять и приумножать накопленные сбережения

- важно вести бюджет (записывайте все расходы и доходы, потом в конце месяца делайте анализ)

- старайтесь отказаться от ненужных и спонтанных покупок

- по максимуму экономьте

- Откажитесь от карт с кэшбеком и карт рассрочек, не говоря уже о кредитках (они созданы, чтобы вытягивать из вас деньги)

- Не берите кредиты

Поделитесь своим мнением, как вы пытаетесь преодолеть данный кризис?

Желаю Вам богатства и процветания!

Подписывайтесь на канал и ставьте лайк впереди Вас ждёт ещё много интересного!

Спасибо за внимание.