Продолжаем обзор самых недооцененных акций российского фондового рынка, которые могут показать значительный рост в ближайшее время. Возможность купить дешево появляется когда ожидания участников рынка занижены относительно хороших финансовых показателей бизнеса, но со временем это несоответствие нивелируется. Я формирую свой портфель из таких акций и стараюсь находить их еще до того как оценка рынком будет соответствовать фундаментальным данным. Это позволяет получать доходность выше средней и эффективно задействовать средства.

Сегодня рассмотрим отрасль по добыче драгоценных ископаемых, в которую входят следующие компании:

- Полюс - крупнейшая золотодобывающая компания в России

- Полиметалл - горнорудная компания

- АЛРОСА -алмазодобывающая компания

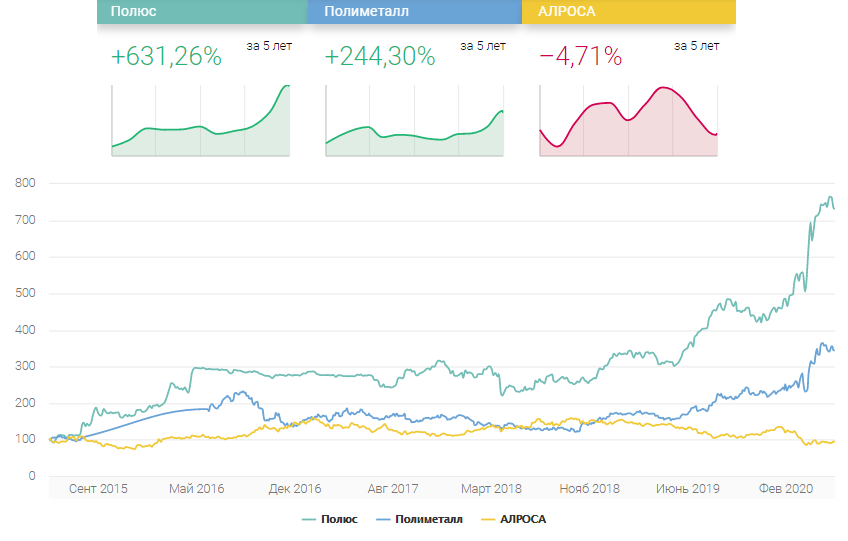

Сравним графики цен на акции всех трёх компаний по результатам торгов за 5 лет.

Наибольший рост показал Полюс + 631,26%. На втором месте Полиметалл +244.30%ю На третьем АЛРОСА, которая потеряла 4,71% за 5 лет.

Так как разница между ценой Полюса и Полиметалла составляет около 3х, считаю что купить Полюс низкой цене уже упущена, следовательно он исключается из выборки.

Финансовые показатели.

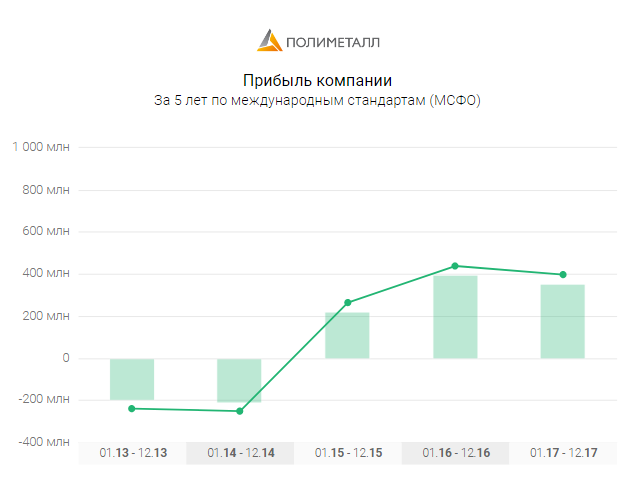

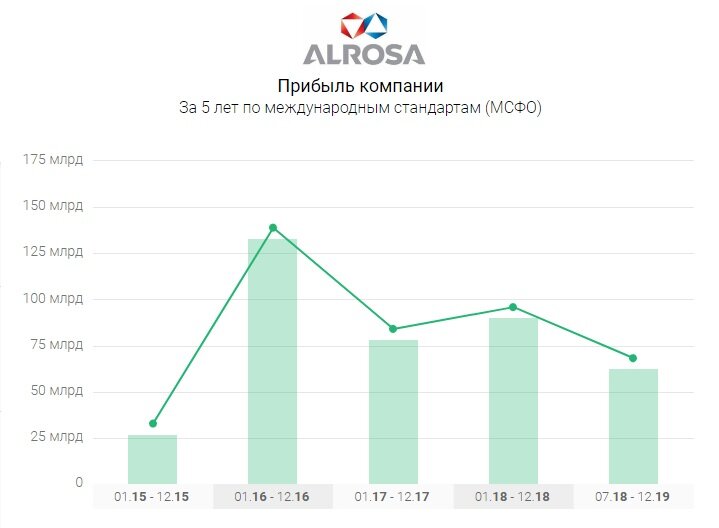

Прибыль Полиметалла за 5 лет демонстрирует восходящую тенденцию и составляет +278%. Прибыль АЛРОСЫ же показала рост в первый год, далее стагнирует и составляет +129,50%.

Выручка Полиметалла остается на прежних уровнях, по АЛРОСЕ временно увеличивалась, но вернулась к прежним значениям пятилетней давности.

Дивиденды.

Полиметалл платит держателям своих акций 2,3% от прибыли ежегодно. Правление АЛРОСЫ же решило что будет платить 17% от прибыли ежегодно, что очень привлекательно для инвесторов.

Мультипликаторы эффективности.

Рентабельность активов ( ROA )

Полиметалл = 11.68%, АЛРОСА = 14.91%

Рентабельность собственного капитала ( ROE )

Полиметалл = 32,05%, АЛРОСА = 25,01%

Обе компании работают примерно одинаково эффективно.

Долги.

Уровень закредитованности составляет 54% у Полиметалла, и 41% у АЛРОСЫ.

Выводы:

Полиметалл и АЛРОСА работают сейчас с одинаковой эффективностью. Динамика прибыли у Полиметалла хоть и растёт, но показывала отрицательные значения и компания вышла в плюс 3 года назад. В целом Полиметалл имеет недооценку по отрасли и его можно рассматривать для добавления в свой портфель акций со скрытым потенциалом роста.

По АЛРОСЕ складывается такое ощущение, что менеджмент компании неэффективно распределяет средства, заманивая инвесторов высокими дивидендами. Однако намного привлекательнее было бы повышение уровней прибыли компании. АЛРОСА обладает хорошим потенциалом, который возможно раскроется при смене руководства, а также при смене тактики управления денежным потоком. Поэтому я бы не торопился сейчас с покупкой АЛРОСЫ, рекомендуется мониторить изменения в компании и тогда возможно появятся предпосылки для выгодного вложения.