Юнипро - эталон компании в отношении к миноритарным акционерам. Исправно платят дивиденды, строят четкие планы развития бизнеса. Такая компания мне нравятся, к тому же стоит не дорого сейчас. Взглянем на фин. показатели.

Фундаментальные коэффициенты на 1 квартал 2020 г.:

- Выручка: рост на 12%.

- Чистая прибыль: снижение на 23%.

- EBITDA снижение на 16%.

- EBITDA Margin (рентабельность бизнеса)=36%.

- P/E = 9,3. Хорошо.

Риск: Долг/EBITDA= -0,66. Низкий.

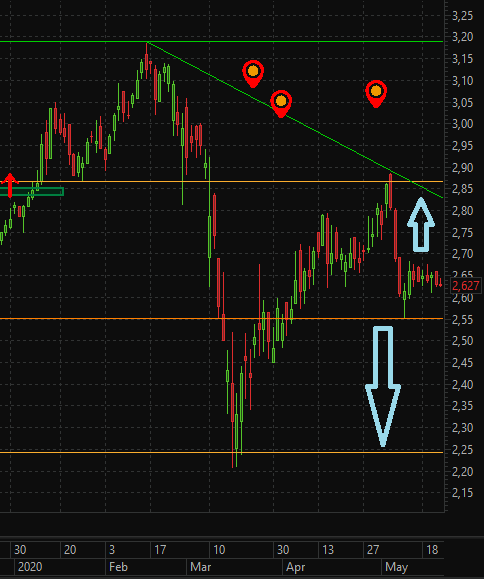

Технический анализ: на дневном графике цены по техническому анализу неопределенность. Цена акций может пойти вверх до линии сопротивления, а там третье касание и дальше возможен разворот вниз или пробой вверх.

Дивиденды: за 6 месяцев 2019 и 2020г.: 7,1% в год за вычетом налога.

Депозит в банке на 28.05.2020 г.: например в "зеленом" 3,7% в год.

Сколько нужно денег, что бы купить одну акцию на 28.05.2020 г. = 2707,0 руб.

Моя средняя покупка доли в компании: 2,606 руб.

Вывод: Юнипро можно докупить в портфель. Участники рынка разочаровались в переносе запуска Березовской ГРЭС и не выполнение своих планов по увеличению дивидендов, ну хорошо, можно подкупить хороший актив. По мне это логично! БГРЭС будут пускать в конце 2020 г., если COVID не испортит ситуацию. Второй квартал будет на мой взгляд похуже, так как Юнипро имеет две станции в европейской части России и остальные в восточной части. По этим станция ожидается снижение продаж, так как в европейской части приостанавливались производства, а в восточной части предпочтение давали другим компаниям (гидроэлектростанциям). Рассматривая перспективы компании после запуска БГРЭС, по обещаниям Юнипро увеличатся выплаты дивидендов и рынок быстро отреагирует. Если цена уйдет ниже процентов на 15 буду еще брать.

Другая статья: "Как увеличить свой доход с покупки акций Ростелеком уже в июле".

Подписка на канал: "Биржевой инвесторъ"

Статья - не призыв к действию и не рекомендация.

Подпишись и поставь LIKE, если статья понравилась.