В отдельных региона Российской Федерации по информации местных органов власти в период пандемии короновирусной инфекции увеличилось число малых и средних предприятий.

В чем же подвох, получается, что вопреки информации, льющейся с экранов телевизоров короновирус это благо для бизнеса?!

Ответ прост - это "увеличение" является чисто "техническим", связанным с мораторием на банкротство хозяйствующих субъектов в России, оно никак не связано с реальным ростом малого и среднего бизнеса в стране.

В то же время, стоит отметить, что ряд предприятий все-таки скорее выиграли от коронакризиса, чем проиграли.

Очевидно, что к таким предприятиям относятся аптеки и клиники, которые в период ограничительных мер, связанных с пандемией не прекращали свою работу.

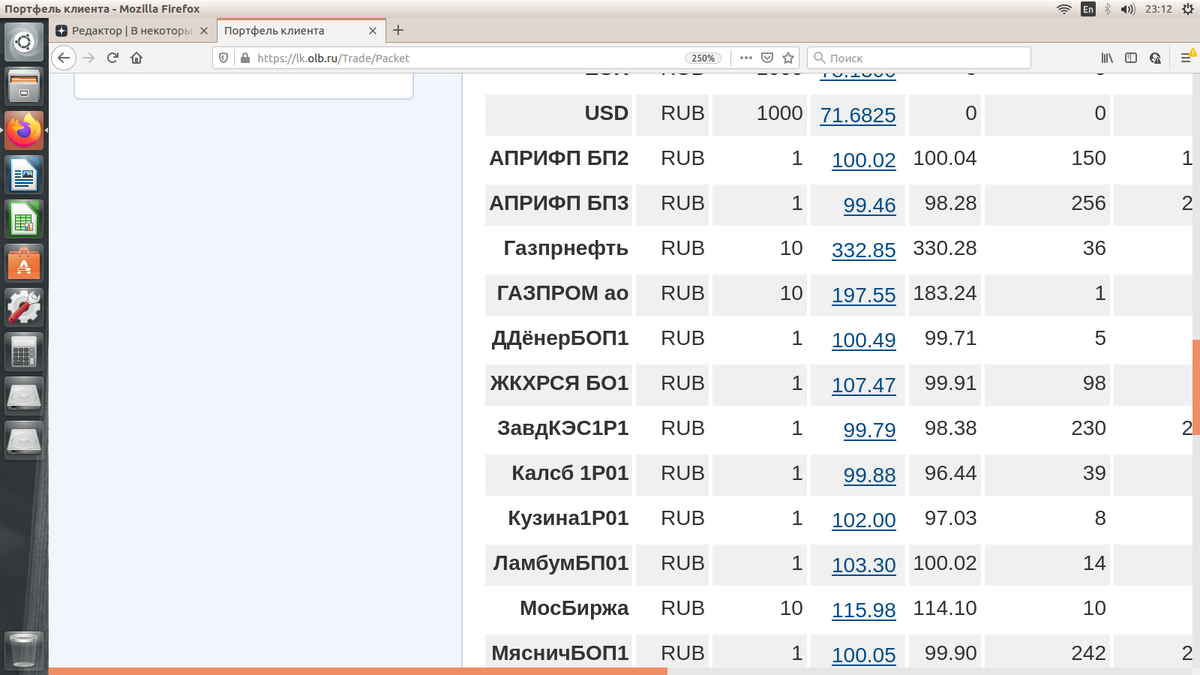

Рассмотрим бумаги эмитентов из нашего публичного облигационного портфеля, попробуем сделать вывод о зависимости бизнесов эмитентов представленных бондов от пандемии COVID-19.

Итак, портфель:

Отметим бонды, риски по которым выросли в период пандемии COVID-19:

ДДенерБОП1, Кузина1Р01 - эмитенты данных выпусков - предприятия общественного питания, которые закрылись в период ограничительных мер, связанных с COVID-19, и генерируют выручку только лишь за счет продажи на вынос и доставки. Хотя меры по купированию негативных явлений от короновирусной инфекции этими компаниями принимаются. См. ссылку в конце статьи.

ЖКХРСЯ БО1, Калсб 1Р01 - эмитенты данных бумаг работают в области ЖКХ. Граждане, потеряв работу, потеряв постоянный доход, будут задерживать выплаты коммунальных услуг. В то же время, предприятия ЖКХ законодательно ограничены в возможностях взыскания задолженности с неплательщиков. Более того, в связи с пандемией Правительством был введен запрет на начисление пеней за неоплату коммунальных услуг до 1 января 2021 г. См. ссылку в конце статьи.

Хотя, стоит отметить, что есть новости и о планах по ограничению моратория на начисление пеней за ЖКУ более ранней датой. См. ссылку в конце статьи.

В дополнение к этому сам бизнес этих компаний, на мой взгляд, не столь маржинален - это риски, которые должны по идее дополнительно оказывать давление на стоимость бондов на фондовом рынке. Что мы и видим на примере бондов Калужской сбытовой компании, которые до с мартовской просадки и до настоящего времени торгуются ниже номинала.

В то же время, бонды государственного ГУП ЖКХ РСЯ уже давно восстановились после мартовской просадки.

Отметим бонды, риски по которым в период COVID-19 не изменились:

Ламбумиз БП01, Мясничий БОП1 - эмитенты этих облигаций работают в области производства упаковки (Ламбумиз) и продажи продуктов питания (Мясничий) - данным предприятиям в период пандемии разрешено работать. Их облигации торгуются стабильно выше номинала - сразу видно, что рынок позитивно оценивает их состояние и перспективы.

Но все мы понимаем, что в дополнение к рискам, связанным с COVID-19, никуда не пропали риски, связанные с другими аспектами ведения бизнеса в России. Поэтому при покупке любых ценных бумаг, в особенности высокодоходных облигаций, нужно трезво оценивать риски дефолта эмитента и понимать, что существуют риски, о существовании которых частный инвестор может даже и не догадываться. Ситуацию для частника при инвестициях в данном сегменте усугубляет и тот факт, что в отношении малого и среднего бизнеса не так много аналитики в доступных источниках.

Если по крупным компаниям всегда есть новостной фон, оценивая который частный инвестор может вовремя сориентироваться на фондовом рынке, то по эмитентам из сегмента ВДО такой роскоши, к сожалению, нет.

Информация, изложенная в настоящем блоге, является частным мнением и не является рекомендацией к покупке или продаже упоминаемых ценных бумаг.

Подписывайтесь на наш канал, ставьте лайк. Мы всегда рады комментариям. Будет много интересного об инвестициях с точки зрения простого обывателя!

Разбор выпуска облигаций Кузина БО-П01. Мартовская просадка. Итоги, перспективы. Мнение депозитчика... RJB-blog.

Правительство отменило пени за неоплату жилищно-коммунальных услуг. Ведомости.

Минэнерго предложило отменить мораторий на пени по ЖКХ, Коммерсантъ.