В удивительное время мы с вами живем товарищи. Вещи которые казались невозможными в принципе становятся реальностью в 2020 году. Отрицательная цена на нефть; Убытки Газпрома и Роснефти; отставка Путина и т.д.

Сегодня поговорим о таком мало-прогнозируемом и довольно редком явлении, как принудительная ликвидация позиций в купленных опционах. Почему важно знать о существовании такого вида рисков. Все дело в том, что когда на рынке случается очередной ценовой коллапс, обидно бывает получить кол в жопу нож в спину от тех инструментов, которые должны были бы наоборот выполнять защитную функцию. Я имею ввиду случай, когда "дефолтнула" конструкция купленных опционов выступающая в роли хеджа к основному портфелю. (Например: куплены PUT опционы на RTS, в качестве хеджа к портфелю ценных бумаг)

Итак. Что мы знаем о купленных опционах из теории?

📌 Прибыль купленного опциона потенциально безгранична. Риск купленного опциона ограничен только премией уплаченной за покупку данного опциона.

Другими словами, если мы купили в портфель опционы на 60 000 руб, то это и будет сумма максимального риска который мы несем по данной конструкции... так?

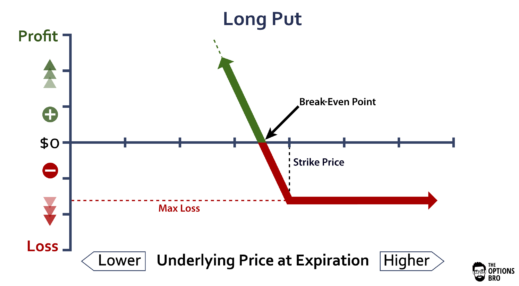

Как все происходит на практике. Давайте рассмотрим модельный профиль опциона PUT на индекс RTS построенный в аналитике.

Синяя линия-это профиль к экспирации.

Красная линия -это опционный профиль с учетом временной стоимости, т.е. всей опционной конструкции в настоящем.

Портфель 60 000 руб.

Гарантийное обеспечение (ГО) под опционы ~ 5257*10*1,1 = 57 800 руб.

Плановые чистые позиции (остаток)~ 2 200 руб.

🙈 Маржин-Колл. Если цена базового актива идет в направлении покупки

Для начала акцентирую ваше внимание на названии опционов на Московской бирже. Маржируемые Опционы Это означает, что покупатель не уплачивает полную премию за купленный опцион сразу, а всего лишь замораживает некоторую сумму гарантийного обеспечения за купленный инструмент. Прибыль/Убыток на опцион начисляется/списывается через вариационную маржу два раза в сутки.

👉 Предположим случился коллапс и российский рынок сильно упал пунктов эдак на 15 000 с открытия. Что происходит с волатильностью? Волатильность начинает катастрофически расти.

Состояние портфеля рассматриваемого модельного портфеля поменяется следующим образом:

⚠️ IV Волатильность вырастает вдвое с 32% до 65%. Гарантийное обеспечение за купленные опционы также моментально подскакивает допустим вдвое 11 000 руб.

Портфель на начало дня 60 000 руб.

Гарантийное обеспечение (ГО) под опционы ~ 11 000*10*1,1 = 121 000 руб.

Плановые чистые позиции (остаток) ~ минус 60 000 руб.

Вариационная маржа поступит только после дневного клиринга.

Таким образом покупатель в моменте может оказаться в такой ситуации, что его Текущие чистые позиции или другими словами ГО превышают Лимит открытых позиций или стоимость портфеля, т.е. портфель уходит в глубокий минус. Вариационная маржа конечно придет и размер ГО пересчитают, но все это будет только после клиринга, а в момент клиенту будет грозить принудительная ликвидация позиций в этих инструментах.

📝 План.чистые поз.=Лимит откр.поз - Тек.чист.поз.

🙈 Маржин-Колл. Если цена базового актива идет против направления покупки.

В этом случае ситуация может быть обратная. Обесценивание опциона через списание вариационной маржи происходит быстрее, чем биржа уменьшает размер ГО замороженного под эти опционы.

Портфель на начало дня 60 000 руб.

Гарантийное обеспечение (ГО) под опционы ~ 5257*10*1,1 = 57 800 руб.

Вариационная маржа ~ минус 40 000 руб.

Плановые чистые позиции (остаток) ~ 60000-57800-40000= минус 37 800 руб.

Гарантийное обеспечение будет пересчитано после ближайшего клиринга.

В моменте клиенту будет грозить принудительная ликвидация позиций, потому как риск-менеджер будет считать портфель клиента с учетом отрицательной вар.маржи.

Пример из практики.

Все это могло бы быть голой теорией, если бы не суровая реальность. Как правило, если на рынке случается подобный форс-мажор, то вероятнее всего , что брокер будет подходить к проблеме формально и безжалостно резать счета с плавающими убытками. Отчасти это может быть связано с автоматизацией риск-менеджмента, а отчасти из-за того, что лучше ликвидировать потенциально рискованную позицию в зародыше, чем столкнуться с ситуацией в которой клиент реально останется должным брокеру. Поэтому, господа клиенты, если уверены, что в вашей опционной конструкции «риски закрыты», ведите диалог со своим брокером, во избежание формального применения принципов риск-менеджмента.

Надеюсь материал покажется вам интересным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях. Дистанционное открытие брокерских счетов тут

Похожие статьи:

Биржевые технологии. Торговля с плечом. О чем не расскажет ваш брокер.

Биржевые технологии. Какие плечи дают на валютном рынке Московской биржи