Основные моменты онлайн-дискуссии, посвященной ситуации на российском и глобальном рынках, возможностям и угрозам для инвесторов в текущих реалиях.

Информация о предстоящих онлайн-дискуссиях доступна на сайте и страницах «АТОН» в социальных сетях. Евгений Малыхин, партнер, директор инвестиционного департамента УК «Атон-менеджмент». Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей. А также читайте нас в Telegram.

Основные моменты онлайн-дискуссии, посвященной ситуации на российском и глобальном рынках, возможностям и угрозам для инвесторов в текущих реалиях.

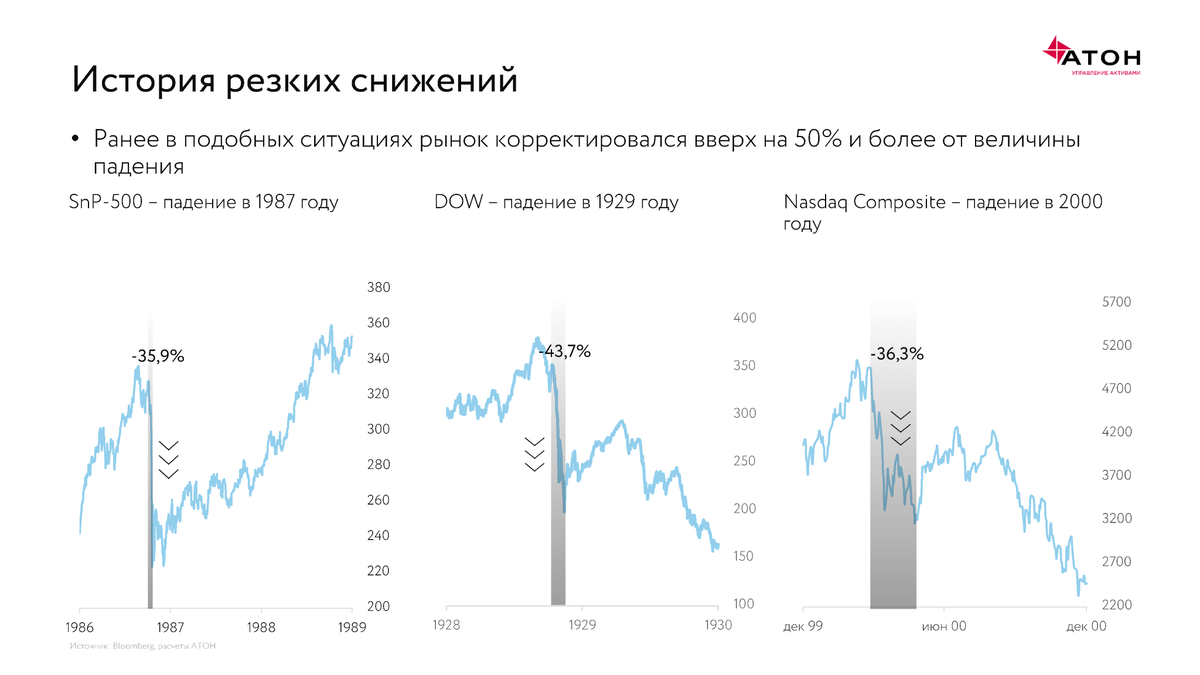

- Практически за четыре недели в феврале-марте индекс S&P 500 потерял больше 30%, индекс РТС - больше 50%. Такого резкого перехода от растущего рынка к стремительно падающему я никогда не видел. В прошлом есть подобные истории: например, в 1987 году похожим образом падал S&P 500, в 1929 году так падал Dow Jones, в 2000 году - NASDAQ. Во всех этих случаях, после таких резких обвальных падений за 4-5 недель, рынок восстанавливался.

- Какой ущерб мировой экономике нанес коронавирус? МВФ прогнозирует, что в 2020 году она упадет на 3% ВВП, в 2021 году, по данным Фонда, пойдет значительное восстановление глобальной экономики. Сейчас министерства финансов и центральные банки разных стран оказывают беспрецедентные меры поддержки экономикам: увеличиваются балансы регуляторов, скупаются активы, проводится количественное смягчение, снижение процентных ставок. И тут возникает вопрос, что перевесит – ущерб от коронавируса с падением мирового ВВП на 3% или меры поддержки, оцениваемые в 11% мирового ВВП?

- Каждый из нас уже ощутил глобальный тренд снижения процентных ставок. ФРС США начала год со ставки 2,25%, сейчас же она находится на уровне 0,25%. В сентябре, на мой взгляд, она опустится до 0,15%. В правительственных кругах США пошел важный разговор – об отрицательных процентных ставках. Президент страны Дональд Трамп полагает, что они нужны американской экономике, председатель ФРС Джером Пауэлл относится к этой идее скептически, но не исключает такой возможности. По данным банка J.P. Morgan, небольшая отрицательная процентная ставка на уровне 0,01% на период от 1 до 2 лет может оказать положительное влияние на американскую экономику и посодействует росту кредитования. Безусловно, это подтолкнет инвесторов покупать активы. В России, по прогнозу Bank of America, ключевая ставка к концу года может опуститься до 3,5% (сейчас она находится на уровне 5,5%). Мне сложно представить себе эти цифры в реальности, но, считаю, это будет очень хорошо для финансовых активов.

- Следующий важный момент, на который нужно обратить внимание, - это то, что Россия до сих пор очень сильно продолжает зависеть от цен на нефть. В апреле мы впервые увидели отрицательные цены по ближайшему фьючерсу на нефть. Происходят сильные сдвиги на рынке. Сланцевая добыча сокращается естественными образом. За месяц она упала в США почти вдвое. ОПЕК+ достигла договоренностей о сокращении добычи. Предложение будет снижаться, а спрос – восстанавливаться. Мы ожидаем, что в июне рынок нефти станет дефицитным, и это будет позитивным событием для него. К концу 2021 года цена на углеводороды может достичь 65$ за баррель.

- Этот кризис необычен для российской валюты: если раньше рубль очень чувствительно реагировал на любые потрясения (например, в 1998-ом он за несколько дней упал на 230% с 6 до 24 по отношению к доллару, в 2008 году упал на 55%, в 2014-ом потерял порядка 110%), то сейчас он держится крепко и упал на 17% (29% на пике). Основная причина этого - бюджетное правило, которое начало работать на продажу валюты, тем самым защищая рубль от дальнейшей девальвации.

- Также на рубль влияет сочетание цены на нефть и курса нацвалюты. Комфортный уровень для российского бюджета и российских нефтяных компаний – это 3 тыс руб. за баррель нефти марки Brent. Сейчас она находится на уровне порядка 2,5 тыс руб. Если мы окажемся правы в прогнозах о том, что цена на нефть будет расти, то это будет означать, что 3 тыс руб. за баррель наступят очень быстро ($42 за баррель). Это, в свою очередь, благоприятно скажется на дивидендах от российских акций. Металлы, добыча, телекомы – порядка 10%, ритейл – около 9%. Единственный сектор, где не приходится ждать высоких дивидендов – это банки. Они абсорбируют основной удар от коронавируса, здесь и кредитные каникулы, и возможные невозвраты.

- Если посмотреть на самый крупный российский сектор – нефтегазовый, то здесь компании могут уже в этом году заплатить по итогам 2019-го неплохие дивиденды. В 2022 году по итогам 2021-го выплаты акционерам могут достичь двузначного уровня. Особенно хорошо смотрятся такие дивиденды на фоне низких процентных ставок.

- В целом, российский фондовый рынок, если сравнивать его с другими в мире, представляет одни из самых высоких дивидендных доходностей. Плюс ко всему, у наших компаний крайне низкая долговая нагрузка, те, которые торгуются на Мосбирже, могут отдать весь свой долг половиной EBITDA. Это в 4 раза меньше, чем в США, и в 10 раз меньше, чем в Китае.

- На фоне кризиса происходит президентская гонка в США. Какой из кандидатов более предпочтителен для рынков? Дональд Трамп. Если победит демократ, то для рынка это будет серьезный удар.

- Можно ли оставлять деньги в кризис в банках? Банковские депозиты – это не средство накопления и преумножения сбережений. Эту функцию выполняют финансовые рынки.

- Мы сохраняем позитивный взгляд на российский рынок в долгосрочной перспективе. Нам нравятся облигации эмитентов с высоким кредитным качеством. Ущерб для экономики от нового кризиса может быть большой, дефолты исключать нельзя, поэтому играть с низким кредитным качеством неправильно. Мы отдаем предпочтение бумагам с длинной дюрацией. Если посмотреть на рынок акций, то наши фавориты – это «Роснефть», «Норникель» и МТС. Чтобы защититься от инфляции, надо, безусловно, иметь в портфеле такие активы, как акции и золото.

Информация о предстоящих онлайн-дискуссиях доступна на сайте и страницах «АТОН» в социальных сетях.

Евгений Малыхин, партнер, директор инвестиционного департамента УК «Атон-менеджмент».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

А также читайте нас в Telegram.