Для всего российского бизнеса основную налоговую нагрузку составляют 3 главных налога.

НДС (Налог на добавленную стоимость) – 20%

Зарплатные налоги – 43 %

Налог на прибыль – 20%

Главным достижением, бывшего главы ФНС и сегодняшнего Премьера Мишустина, было именно увеличение собираемости НДС. В условиях сегодняшней эпидемии, власти готовы пойти на разные поблажки для бизнеса, кроме отказа от НДС.

Так за что же так любят НДС налоговики и не любят предприниматели.

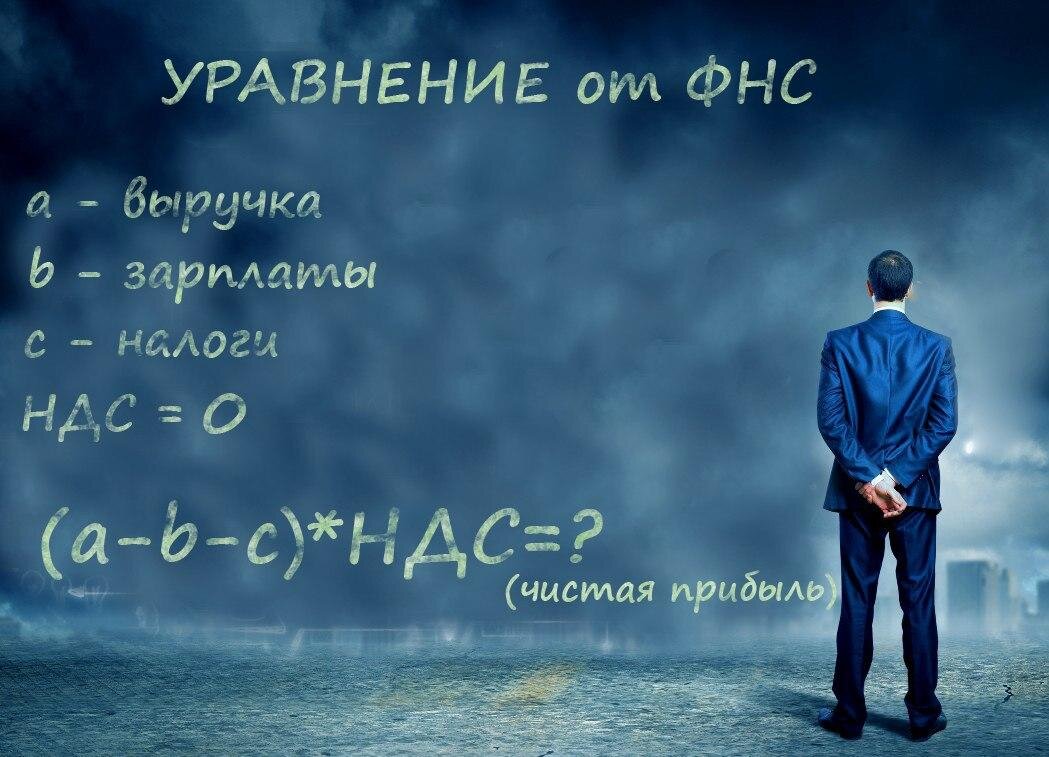

Все дело в том, что механизм исчисления НДС таков, что он собирает налог со всего, и с доходов предпринимателя и с его расходов.

Налог на добавленную стоимость. То есть купил за три продал за пять, заплати налог в 20% с двух рублей, куда уж проще и честнее? Но давайте посмотрим поближе.

К уплате НДС принимается все, что продал, к вычету берутся затраты только те, в которых есть НДС.

В Фонде оплаты труда НДС отсутствует. (те самые зарплатные, налог с которых 43%)

В прибыли предприятия НДС отсутствует (тот самый налог на прибыль, который 20%)

Затраты без НДС, а это покупки и услуги всего малого бизнеса, который пользуется упрощенной системой налогообложения или ЕНВД, в том числе самозанятые, также облагаются налогом НДС.

Еще раз, м е д л е н о, бизнес платит налог НДС со своих ЗАТРАТ.

Таким образом три основных источника взимания НДС

1. С фонда оплаты труда, а значит с зарплат работодатель платит 30% страховых +13% налог для физических лиц (да-да, кто то может сейчас удивиться, но НДФЛ по сути платит работодатель, потому что работника интересует в первую очередь цифра, которую он получит на руки) и + 20% НДС. Всего 63%

2. С прибыли. Прибыль предприятия продукт безНДСный, а значит к моменту расчета налога на прибыль 20 % НДС, уже должен быть учтен. Что дает нам 20%+20%= 40% с прибыли.

3. С расходов, не облагаемых НДС. Все затраты предприятия без встречного НДС облагаются налогом, а это еще +20% на расходы.

В совокупности, если предприятие не прибегает, к различным схемам оптимизации налогообложения, то налоговая нагрузка составляет около 90% и основная «заслуга» здесь, это именно НДС.

Так что нужно понимать, какие то, послабления дать можно, но отказаться от НДС никак нельзя.

Не пожалей лайка, если объяснил понятно.

Больше статей на канале. Подпишись.