В нескольких ближайших обзорах я расскажу о нескольких акциях, которые я нашёл в обзоре на seekingalpha. Я буду ссылаться на мнение автора статьи и давать свои комментарии.

Foot Locker - отличная компания с привлекательной бизнес-моделью.

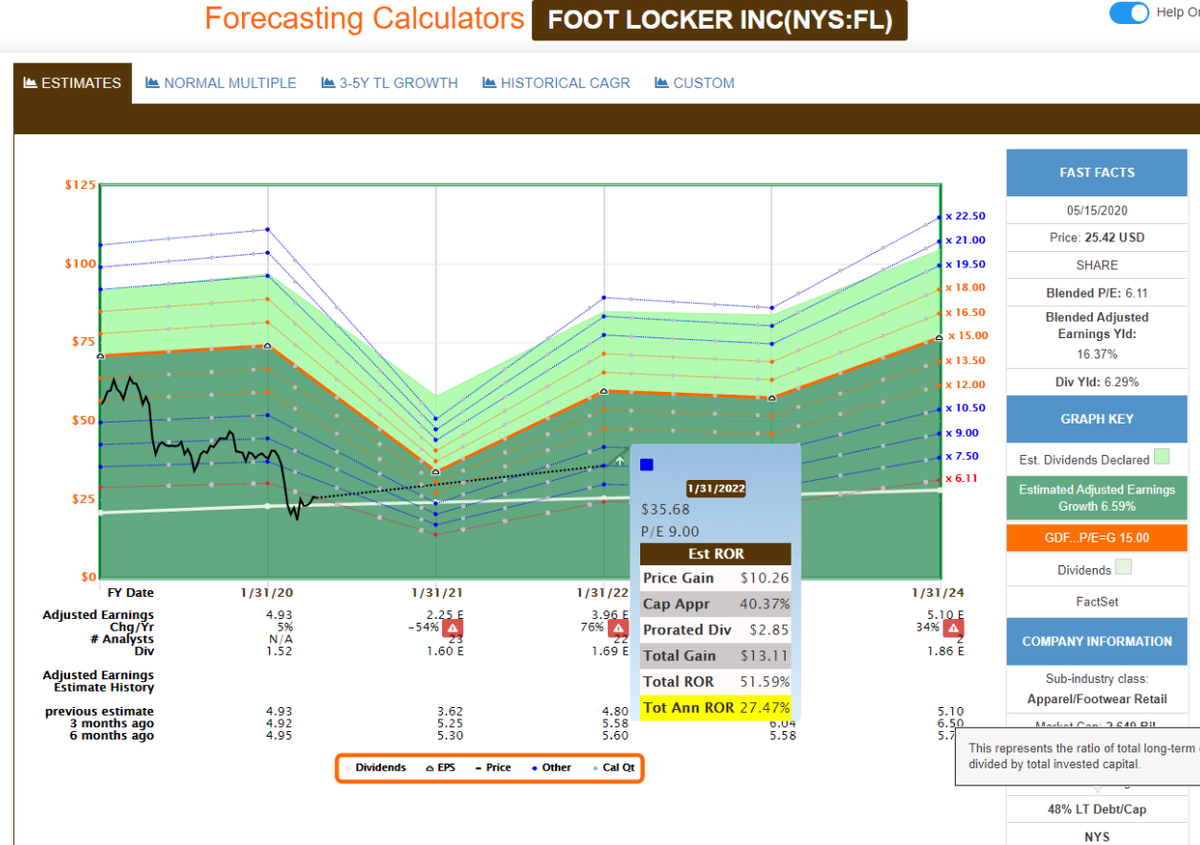

Foot Locker выглядит очень выгодно P/E 6.29% , хотя обычно они торгуются с P/E 13х. Почему это так? Потому что люди, как ожидается, прекратят покупать обувь в Foot Locker навсегда?

Компания имеет рейтинг BB + S & P, 17-летнюю стабильную историю выплат дивидендов, не более 34% EPS выплат дивидендов LTM, годовая доходность EPS 18,5%, и значительный потенциальный роста до справедливой стоимости по мнению автора - $45.

Это на 15% меньше, с учётом ожидаемой прибыли на акцию к 2022 году и P/E ну уровне 15.

Даже если в течение следующих 2 лет компания будет показывать P/E на уровне 9х, автор предполагает, что компания вернется к нормальным коэффициентам к 2023–2024 годы.

Кредитный рейтинг компании BB+, что делает инвестиции несколько "рискованными".

Мои комментарии

Завтра 22 мая компания представит отчёт за прошедший квартал.

Прогноз EPS - $0,49

Оценка Yahoo : средняя 31,38 (max $51 min $17)

Рекомендация 2.5/5.0 по середине между buy и hold

С точки зрения долговой нагрузки из предыдущего отчёта, у компании отрицательный чистый долг.

По графику цена значительно отклонилась от 200 дневной квартальной средней. В среднесрочной перспективе есть шансы возврата в диапазон $37-$42. Текущий отчёт будет иметь важное значение.

Резюме

Сфера торговли одеждой сейчас не в лучшем положении, но постепенный выход из изоляции и открытия магазинов восстановит спрос.

Отсутсвие долгов это большой плюс для компании в такой непростой период.

Можно рассмотреть войти в бумаги после отчёта, я решил для себя купить до.

Понравилось прочитанное, поставьте лайк.

Спасибо за внимание.