Все цифры реальные, взяты из личного долга банку. Итак считаем.

В этой статье рассмотрим уменьшение срока кредитования.

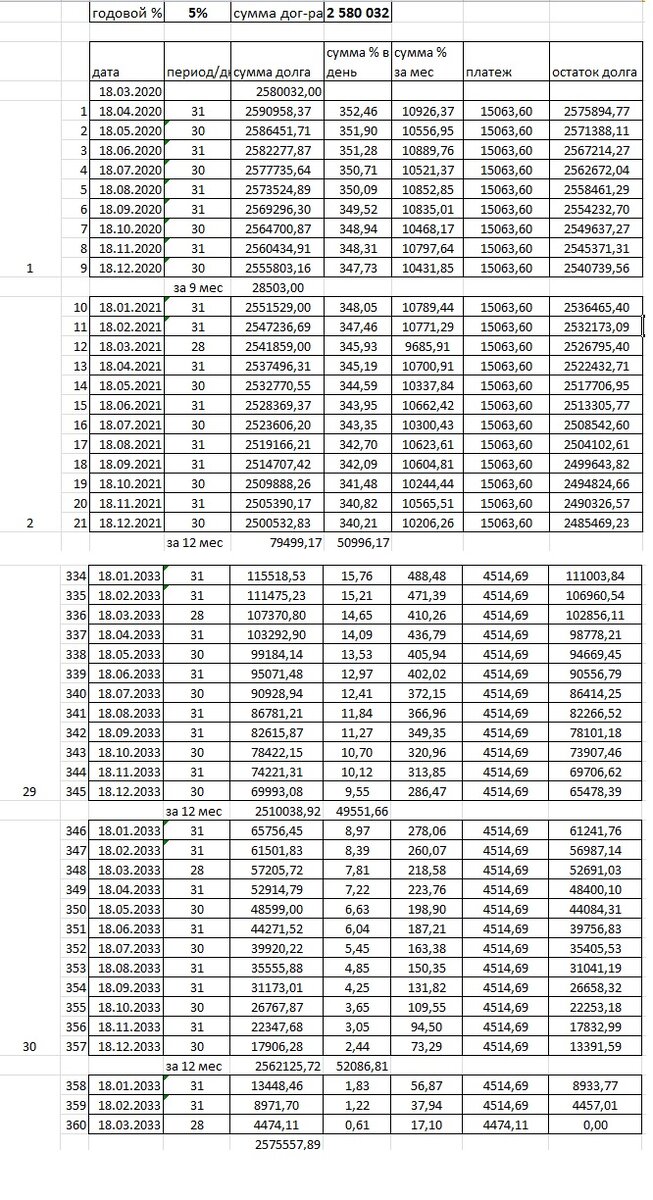

У нас 2 580 032 рублей взято в кредит у банка под 5% годовых. Переплата за весь срок кредитования составляет 1 988 361,71 руб.

Для себя я сделала график платежей полностью на 30 лет, согласно расчетам банка. В этой табличке удобно "поиграть" цифрами и посмотреть как выгоднее платить.

У меня есть еще один нюанс. Ипотечный кредит я оформила в возрасте 36 лет, и банк рассчитывает основную сумму кредита до того срока пока я не выйду на пенсию. Сейчас установлено, что возраст женщин выхода на пенсию в 60 лет, а мне исполнится 60 в июне 2043 года. До этого срока основной платеж составляет 15 063, 60 рублей, а уже оставшиеся 81 месяц сумма платежа составит 4 514,70 рублей.

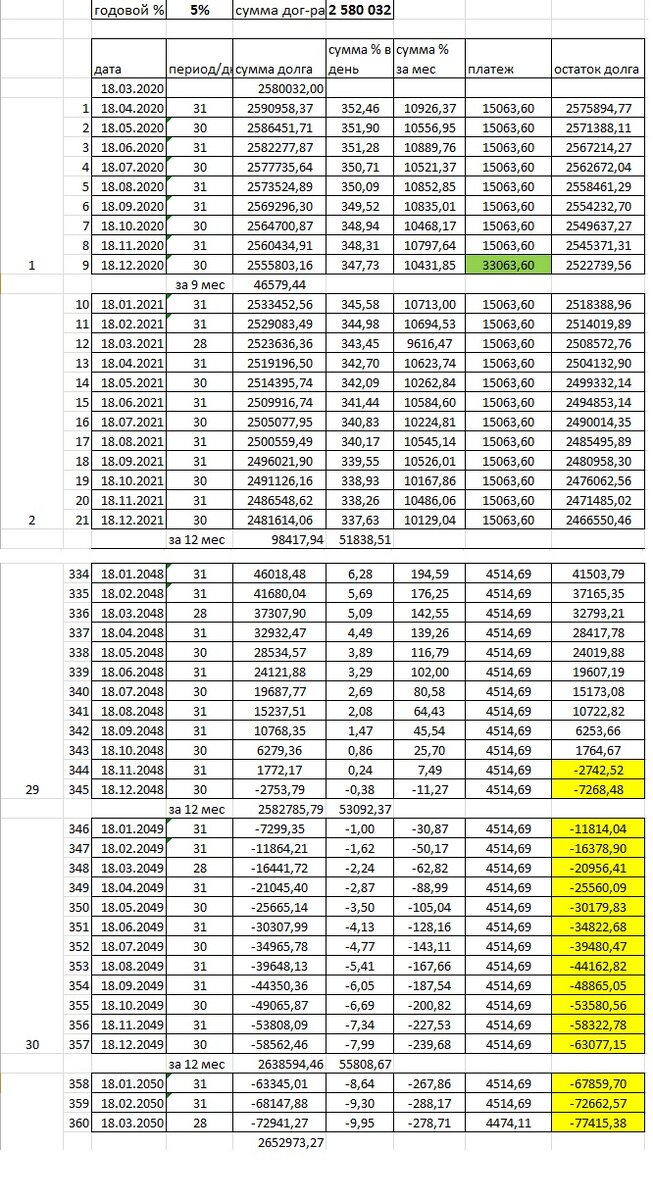

Как же выгоднее досрочно гасить ипотеку. Буду исходить из малого, т.е. к основному платежу будем добавлять всего 2000 рублей.

Если в конце первого года добавить всего 18 000 рублей, и пойти на уменьшение срока кредита, то получается переплата составит уже 1 931 424,73. Заплатив совсем не намного больше мы выигрываем 17 месяцев и 56 936,58 рублей!

Что будет если последующие пару лет добавлять ежемесячный платеж на 2000 рублей.

То есть если мы в течении первого и второго года, в моем случае это 9 мес 2020 года, и 12 мес 2021 года увеличим платеж на 2000 рублей, то мы выиграем у банка 37 месяцев. А это 3 с лишним года!

И переплата составит уже 1 867 245,70 рублей. На 121 116 рублей меньше!!!

Таблицу представлять за третий год не буду, скажу только если и в третьем году платить на 2000 больше, то выигрываем у банка еще 17 месяце, а в общей сложности это 54 месяца - 4,5 года. Ну и переплата при таком раскладе составит 1 813 514,97, уже на 174 846,74 рубля меньше первоначальной суммы.

Ок, тут вроде все понятно, чем больше платим и уменьшаем срок тем выгоднее.

И теперь я все больше задумываюсь - надо платить пусть не намного, но побольше.

А что будет если уменьшать платеж, как изменятся суммы платежей и переплата банку?