Обзор индустрии кредитования криптоактивов на блокчейне Ethereum

Статья является адаптацией оригинальной статьи Binance. Перевод выполнен в рамках просветительской программы децентрализованной автономной организации UniDAO

КЛЮЧЕВЫЕ МОМЕНТЫ

Decentralized Finance (DeFi) на сегодня является одним из основных применением Ethereum. Хотя инициатива Open Finance по своей природе platform-agnostic, DeFi в подавляющем количестве разрабатываются и используются на блокчейне Ethereum. Одним из краеугольных камней DeFi является DAI, децентрализованный стейблкоин обеспеченный криптоактивами и эмитированный в экосистеме Maker.

Децентрализованные, не-кастодиальные протоколы предлагают некоторые преимущества над традиционными финансовыми продуктами, например:

- Прозрачность и эффективность цены так как цена является субъектом спроса на открытом для всех рынке.

- Простота и скорость доступа при кредитовании\займах капитала

- Цензура-устойчивость и неизменяемость

Однако, в силу экспериментальной природы этих финансовых примитивов, они предполагают и слабые стороны относительно их кастодиальных аналогов, такие как:

- Технологический риск (риск от контрагентов никуда не уходит, а лишь обретает новую форму — риски смартконтрактов)

- Низкая ликвидность (лимиты по займам и кредитам по текущим ставкам без оказания существенного влияния на средневзвешенную ставку)

В целом, крипто-обеспеченное кредитование только зарождается, но уже предлагает весомое ценностное предложение благодаря которому индивидуалы и институционалы могут оставить в прошлом устаревшие кредитные модели и предложить более широкий канал доступа к капиталу без необходимости наличия промежуточного доверенного звена. Сейчас очень сложно сказать наверняка какие конкретно платформы и протоколы преуспеют больше других на длинной дистанции, но все эти инструменты вместе предлагают растущий ассортимент полезных децентрализованных рычагов доступа к капиталу, вместе формируя еще более впечатляющий DeFi инструментарий.

Decentralized Finance, так же известные как “Open Finance” или “DeFi”, выросли и превратились в один из ключевых драйверов утилитарной эффективности сети Ethereum. На уровне фундаментальных принципов DeFi заложено обеспечение становления новой, вседоступной экосистемы финансовых сервисов без централизованного органа власти, доступной любому во всем мире. В этой экосистеме пользователь играет роль собственного попечителя, беря на себя полный контроль над своими активами, и имеет доступ ко всем рынкам и платформам экосистемы.

Это первая статья Серии DeFi, которая охватывает различные протоколы и платформы, нацеленные коренным образом изменить существующую финансовую индустрию и инфраструктуру.

По ситуации на 31 мая 2019, Ethereum доминирует в количестве существующих приложений, числе транзакций, и объемах замороженных\торгуемых на существующих платформах (таких как Maker, Compound). Поэтому основной фокус этой статьи будет на Ethereum dApps.

Кредитные отношения исторически строились на доверии между двумя сторонами, каким же волшебным образом децентрализованные платформы кредитования и займов крипто-активов осуществляют сделки между анонимными индивидуумам, которые никаким образом не связаны и не имеют априори доверия друг к другу?

1. Децентрализованный ландшафт кредитов и займов

1.1 Обзор блокчейнов, платформ и поддерживаемых активов.

1.1.1 Что такое DeFi? Что содержится в блокчейнах?

DeFi можно определить как:

“Экосистема состоящая из приложений построенных на децентрализованных сетях, открытых блокчейнах, и peer-to-peer протоколах для обеспечения кредитования\займов или трейдинга финансовыми инструментами.”

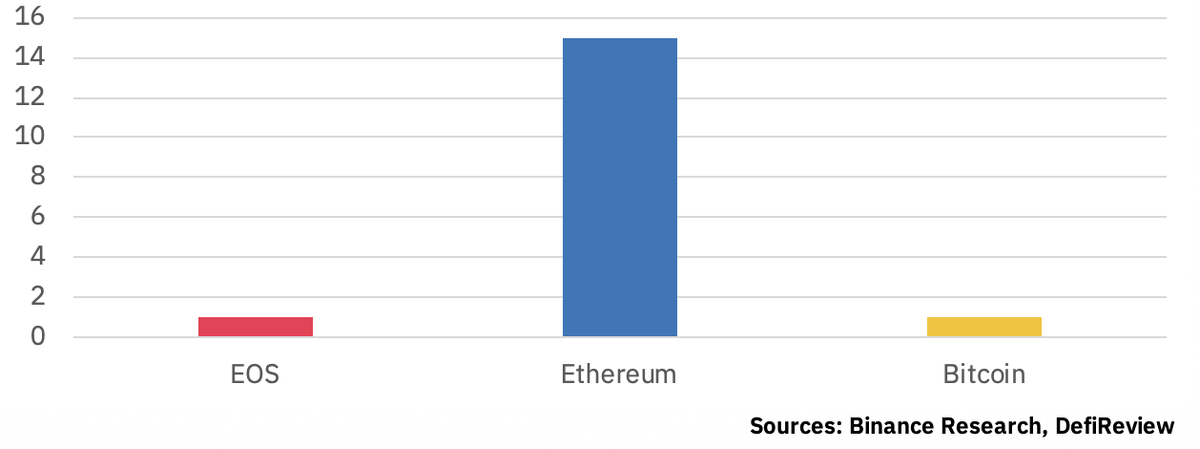

На сегодня, подавляющее большинство DeFi протоколов построены на Ethereum. Обеспечение в виде активов, замороженных в Ethereum DeFi приложениях в общей сложности стоят 500 миллионов долларов США (более чем 1.5 миллиона ETH), на момент 5 июня.

Lightning Network может быть рассмотрена как DeFi приложение запущенное в блокчейне Bitcoin. На момент 5 Июня 2019, Lightning Network стоимость активов замороженных в этой сети в виде обеспечения оценивается в 8 млн $ США.

Относительно EOS, EOSRex позволяет пользователям одалживать и кредитовать EOSIO ресурсы (как CPU и Bandwidth/NET). Хотя с момента запуска прошел лишь месяц, одно это приложение стало самой большой платформой, с обеспечением в более чем 90 миллионов залоченных EOS. Другая платформа на EOS это открытый money-market протокол под названием BUCK Protocol который недавно запустился.

Мало того, другие блокчейны так же строят децентрализованные приложения под эгидой Open Finance (2). Например, Stellar намереваются разработать новую мировую финансовую систему, но пока что не видно явного увеличения финансово-ориентированных dApps созданных сторонними разработчиками на их платформе.

Еще один пример это Ontology которые недавно заключили партнерство с Paxos, эмитентом стейблкоина, на выпуск 100 миллионов PAX токенов на их блокчейне. В их пресс релизе(3), Ontology упоминают “для проработки DeFi сценариев […] за пределами классических обменников и ожидается запуск PAX токена в Ontology в Мае 2019”.

Несмотря на сфокусированность этой статьи на Ethereum-based DeFi приложений. Какие активы поддерживаются этими платформами и протоколами?

1.1.2 Какие активы поддерживаются Ethereum DeFi платформами?

Широкий спектр активов поддерживается Ethereum DeFi платформами. Они могут быть классифицированы на две категории: нативные и не нативные.

“Нативные блокчейн активы называют те, чьё обеспечение не включает какими либо не-нативные блокчейн активами (коммодитис, эквити, фиатные валюты итд). Пример нативных блокчейн активов: Basic Attention Token (BAT), SONM (SNM) Stellar (XLM) итд.

Эти активы обычно подразумевают майнинг\сжигание новых активов в блокчейне (напр: он-чейн создание актива). Среди экосистемы DeFi , один из ключевых столпов это MakerDao (MKR) и его парный токен Dai (DAI) стейблкоин.

Как обеспеченный криптовалютами stablecoin, цена DAI привязана к USD при помощи определенного механизма обеспечения и т.н stability fee которыми вознаграждают участников рынка за арбитраж для удержания цены в приемлемом диапазоне от доллара США. Мы еще поговорим об этом далее.

Некоторые нативные активы так же используются как компоненты приложений, такие как ERC-20 токены в Ethereum блокчейне, как Augur (REP), Basic Attention Token (BAT) или 0x (ZRP).

Они могут выполнять следующие функции:

- Обеспечение за кредит

- Ссуживаемые активы

- Одалживаемые активы

- Активы систем управления (такие как Maker/MKR)

Интересно, что неликвидные (нативные) блокчейн активы не могут выступать в качестве обеспечения независимо от того взаимозаменяемые они или нет (т.к. CryptoKitties).

“Не-нативные блокчейн активы включают активы, которые выпущены на публичных блокчейнах но чья стоимость при этом обеспечена другими активами, которые не-нативные к блокчейну, такие как коммодитис, эквити или фиатные валюты.”

Одни из самых популярных не-нативных блокчейн активов это стейблкоины обеспеченные фиатными валютами на банковских счетах, такие как USD Coin (USDC) или TrueUSD (TUSD).

В экосистеме DeFi, USDC(4) был добавлен во множество протоколов. Например, Dharma добавили USDC в список поддерживаемых, вследствии инвестиций от Coinbase в феврале 2019(5).

Что же за протоколы и платформы запущены на блокчейне Ethereum для не-кастодиальных платформ кредитов и займов?

1.2 Протоколы и платформы

В этом разделе, только не-кастодиальные протоколы и платформы будут рассмотрены. Как следствие, будут исключены платформы такие как BlockFi или Nexo.

Стоит отметить, что некоторые платформы провалились или более не поддерживаются, как можно увидеть на примере CDx.

“Большая тройка” из MakerDAO , Dharma, and Compound представляют примерно 80%(7) всех замороженных ETH в DeFi платформах и будут рассмотрены далее в нашей статье.

1.3 Каким образом происходит кредитование на не-кастодиальных платформах?

В этом разделе будут рассмотрены следующие платформы: Maker, Compound и Dharma. Интересно, они все имеют отличающиеся модели и как следствие, дают нам более широкое представление об устройстве кредитных процессов на не-кастодиальных платформах.

В общем, все они основаны на “оверколлатеризации” или “избыточном обеспечении” от заёмщиков, как ключевой механизм для инициализации кредита и жестких правил, определяющих условия погашения кредита.

Maker

Maker уникальный “эмитент”, в котором заёмщик может получить Dai, стейблкоин привязанный в цене к 1 USD за токен, через размещение ETH в резерв — collateralized debt position (CDP).

Maker токен (MKR) позволяет пользователям присоединиться к операционной прибыли через “governance fees” (управленческие гонорары) которые выступают в роли комиссий в сети. Этот подход отличается от peer-to-peer модели, поскольку направляет резервы на эмиссию новых DAI токенов, нежели на перемещение уже существующих.

В отличии от токенов, обеспеченных фиатными деньгами, стейблкоины, обеспеченные крипто-активами полагаются на другие механизмы для поддержки их стабильности по отношению к фиатным валютам. Однако, необходимо помнить, что любой стейблкоин, независимо от его механизма “привязки”, целиком зависит от централизованных decision-making процессов центробанков (таких как ФРС или ЕЦБ), которые отвечают за монетарную политику, имеющую прямое влияние на относительную ценность фиатной валюты по отношению к другим валютам и активам.

На примере MakerDAO, Dai это стейблкоин обеспеченный крипто-активами и работающий в экосистеме Maker, построенной на Ethereum. Благодаря смарт-контрактами написанных на Solidity, Maker позволяет владельцам токенов Ethereum “заложить” их ETH в смарт-контракт, взамен за возможность “напечатать” или “выпустить” DAI токен, тем самым взяв в кредит стейблкоин на заложенный волатильный актив ETH. Платформе Maker ничего не стоит в скором времени позволить заёмщикам использовать в кач-ве обеспечения мульти-активы дабы смягчить потенциальную волатильность каждого актива по отдельности, тем самым предоставив в некотором роде диверсификацию на уровне обеспечения. Это, вместе с восстановлением всего крипто-рынка, может значительно увеличить число стейблкоин токенов в обращении, именно тех, что обеспечены крипто-активами.

В Maker, кредиты оверколлатеризованы так, чтобы быть обеспеченными не менее чем на 150%.

Между тем, peer-to-peer пулы можно разбить на два типа:

- Прямой матчинг ( Dharma, Ethlend, итд.)

- Пулы ликвидности(Compound, dydx)

Мы рассмотрим две самые большие peer-to-peer платформы: Compound и Dharma.

В большинстве из таких платформ, платформа “матчит” заёмщика и займодателя напрямую, со спредом в пределах размера процентной ставки, так, чтобы создатель протокола или платформы могли осуществлять операции.

Compound

Compound это протокол, позволяющий создавать собственные биржи для осуществления обмена между любыми токенами в сети блокчейна Ethereum.

Каждая биржа привязывается к тикеру по типу cТокен (например cBAT) который выступает как представитель на соответствующий актив, переданный в протокол в виде обеспечения. При помощи cТокен, займодатель получает доход, увеличивающийся со временем. В частности, процентная ставка накапливается на уровне блока. А беря во внимание что создается каждые 15 секунд, cТокен растет в количестве на протяжении всего периода кредита.

В Compound, существует функция “вывод”, позволяющая пользователю конвертировать имеющиеся сТокены в оригинальный актив (например cSNM в SNM).

Процентные ставки формируются для каждого актива на основе динамики рынка в реальном времени. Когда идет большой спрос от заёмщиков — ставка растёт и наоборот, избыток предложения со стороны займодателей ведет к понижению ставки.. Кроме того, ставка на предоставление кредита всегда ниже ставки заёма средств, для поддержания ликвидности.

Dharma

Dharma это платформа, позволяющая пользователям давать\брать займ по фиксированной ставке на 90 дней. Поддерживаются активы Ethereum, USDC и DAI.

Если коротко, платформа “матчит” трейды не выступая при этом кастодианом. Пользователь может подать заявку на предоставление ему кредита и затем просто ждать, когда найдется пользователь, готовый пойти на сделку и предоставить кредит.

Процентные ставки на данный момент определяются в ручном режиме разработчиками, механизмы этого не озвучены. Интересный момент, ставки на выдачу и взятие займа идентичные что очень сильно выделяет их на фоне других платформ, таких как Compound.

Если заемщик решает погасить кредит до наступления срока погашения, он все равно будет вынужден заплатить полный размер стоимости кредита из расчета 90 дней . Вследствии чего, единственный стимул для заёмщика погасить кредит раньше срока это немедленное получение обратно своего обеспечения.

1.4 Дополнительные метрики

Эти традиционные инструменты (таблица 2) по сути дают представление о “без-рисковых ставках” в экономике США. Таким образом сейчас это порядки 2%, 3% годовых.

И если сравнивать со ставками на заём обеспеченных стейблкоинов (как USDC в табл. 3), платформы кредитов\займов цифровых активов предлагают ставки гораздо выше чем бенчемарк по классическим инструментам и это невзирая на явные преимущества в виде : прозрачности в движении средств и условиях сделки (запрограммированные смарт-контракты), более широкие утилитарные свойства платформ и гибкость, значительно более легкий доступ для пользователей.

Ставки по Dai выше чем ставки по USDC так как USDC не несет скрытых рисков по отношению к USD и всегда может быть обменен 1:1 на USD. Тем не менее очень интересной выглядит картина по ставкам на Dai. Учитывая что ставки на стейблкоины сильно ниже чем “stability fee” в размере 17.50% учрежденной голосами участников рынка, Maker участники могут голосовать за постепенное снижение ставки в сторону среднерыночной среди всех стейблкоинов чтобы оставаться конкурентно-способными поддерживая спрос на DAI.

Говоря об Ethereum кредитно-заёмных ставках, они коррелируют с размером вознаграждения за стейкинг, когда Ethereum перейдет с PoW на PoS. Вознаграждение за стейкинг близко к размеру инфляции сети и как следствие, ставки на кредиты\займы равняются на ожидаемую ставку за стейкинг Ethereum в размере 2, 3%.

Так как Maker это самый весомый компонент of DeFi с доминацией порядка 80% среди всей экосистемой кредитов и займов, эволюция всего задействованного обеспечения среди всех не-кастодиальных платформ может быть проиллюстрировано.

Раз Dai это один из центральных компонентов экосистемы DeFi в сети Ethereum, ниже некоторые ключевые метрики по этому стейблкоину .

Прямо сейчас, около 1.5% ВСЕГО Ethereum’s заложено в виде залогов в Maker.

На May 31st 2019, токенхолдеры Maker решили впервые урезать ставку CDP, на -2%, до 17.5%. Ставка по CDP увеличивалась с 0.50% до исторического максимума 19.50% на протяжении первых пяти месяцев 2019 года.

На сегодня, Dai в обращении примерно 82 миллиона токенов, притормозивший в начале 2019 после резкого продолжающегося взлета stability fee (см. График 6).

Dai на сегодня это 5 по величине USD стейблкоин по своей капитализации, идя позади USD Tether (USDT), USD Coin (USDC), TrueUSD (TUSD), Paxos (PAX) при этом недавно обогнав Gemini Dollar (GUSD).

Так как Dai на сегодня хорошо и даже пере-обеспечен (с коэффициентом обеспечения свыше 480%[11]), имеется большой потенциал для увеличения капитализации в обращении, пока MKR правление не решит поднять допустимый предел токенов в обращении, на сегодняшний день установленный в 100 миллионов DAI. Это, вместе с введением в будущим обеспечения в виде смешанных-активов (или увеличением USD стоимости текущего обеспечения) может продолжить и дальше увеличивать число DAI в обращении, выводя его на новые высоты.

2. Участники рынка

В этом разделе, мы обсудим перспективы участников DeFi, какие типы индивидуумов\организаций могут захотеть присоединиться к этим протоколам, и их потенциальные мотивы, например арбитраж.

2.1 Кредитующая сторона

Со стороны займодателя, ключевая выгода в возможности разместить существующие активы и получать на них прибыль вместо того, чтобы держать их пассивно на своих счетах (“всем известная HODL стратегия”) в долгосрок. Два ключевых типа получения прибыли в этом случае:

- “Вознаграждение” на длинные инвестиции. Долгосрочные инвесторы могут быть вознаграждены при помощи процентных ставок (обычно деноминированных в том же активе) и как следствие, предоставляет новый источник для получения прибыли (помимо оценочной стоимости капитала или пресловутой “HODL стратегии”). Например, долгосрочный инвестор в Ethereum может получить дополнительную прибыль на актив, который у него уже есть.

- Процентная ставка в USD на стейблкоины. В отличии от обычных счетов в банке США, стейблкоин не генерирует никаких процентов. Хранение стейблкоинов на своем цифровом кошельке идентично хранению денежных банкнот в своем кармане: они не генерируют вам прибыль. Это оборачивается рисками потери стоимости актива в виду инфляционных процессов. Для эмитентов стейблкоинов, борящихся за рынок, становится выгодным использовать часть своих доходов(12) чтобы стимулировать участников рынка поддерживать обращаемость их стейблкоина в рынке.

2.2 Со стороны заёмщика

С позиции заёмщика есть несколько причин почему может быть выгодным взять взаймы актив посредством децентрализованного протокола.

- Возможность шортить актив. Заёмщик может шортить актив взяв его в долг и немедленно продав за другой актив, обычно стейблкоин. Это напоминает схожую функцию маржинального трейдинга на централизованных биржах. Аналогично, это также дает возможность осуществлять маржинальную торговлю на платформах, не предоставляющие такую функцию. Например, трейдер может зашортить актив на Coinbase (которая не дает маржинальных инструментов). С расширением списка поддерживаемых для одалживания активов, эта возможность будет, очевидно, пользоваться все большим спросом.

- Одолжить токен ради его функции (например право голоса). Заёмщик может решить (временно) позаимствовать актив чтобы получить больший вес своего голоса в блокчейне. Например, можно одолжить REP (Augur токен) что бы принять участие в решении спора вынесенного на голосование в сервисе Augur (13).

2.3 Возможности арбитража

Не беря во внимание стоимость транзакции, возможность для арбитража возникает в момент, когда следующее неравенство истина:

ставкаПолученияЗайма (%) < ставкаПредоставленияЗайма (%)

Впрочем, так как все кредиты пере-обеспечены в сегодняшних протоколах, спред между займом и предоставлением займа не может быть нулевым. Более правдоподобное уравнение включающее дополнительные комиссии как цена транзакции и цена за газ:

СтавкаПредоставленияЗайма (%) -minИзбыточоеОбеспечение (%) * ставкаЗайма (%) — сопутствующиеРасходы (%) >0

Где сопутствующиеРасходы (%) >0 является суммой всех комиссий как то цена за “газ” или прочие транзакционные комиссии внутри платформы.

Результат -minИзбыточоеОбеспечение (%) * ставкаЗайма (%) предполагает 100% использование заложенного капитала. Однако, на практике, сеть имеет тенденцию, что избыточное обеспечение в реальности еще больше чем минимальное по протоколу, предоставляя некий буфер для компенсации волатильности актива в обеспечении и как следствие ведет к не 100% использованию всего доступного кредита.

На сегодня существует две возможности для арбитража:

- Арбитраж между децентрализованными платформами и централизованными. На момент написания этой статьи, Dharma предлагает 90-дневный кредит по 8% APR на USDC. Эта арбитражная возможность для тех, кто может взять обычный кредит в банке в долларах США . Этот кредит им обойдется ниже 8%, затем пополнить свой счет на Coinbase и купить USDC и затем предложить свои USDC в займ через Dharma. Хотя безусловно такой арбитраж обусловлен своими рисками. Например, ваше предложение не найдется клиента на Dharma если сейчас недостаточный спрос по текущей ставке, задаваемой самой платформой. Помимо этого, существуют потенциальные риски (контрагент, внутре-платформенные) о которых мы поговорим в следующем разделе. В конце концов, арбитраж может существовать на платформах, к которым ограничен доступ (например в силу строгого KYC) и эти возможности очевидно имеют шанс дольше сохраняться.

- Арбитраж между децентрализованными платформами: Это, очевидно, более редкий случай так как децентрализованные платформы сейчас предлагают большой спред ставками за кредит и займ. Одна из основных причин заключается в низком числе участников этих платформ, в очередной раз объясняемая этапом становления всей этой индустрии. Более того, вследствии децентрализованной природы этих платформ, число потенциальных участников готовых воспользоваться арбитражем тем самым закрыв возникшую возможность — значительно выше. И сверх того, эти возможности обычно расхватываются мгновенно так как уже существуют аггрегаторы открытых предложений со всех платформ (например Zerion). Далее, чтобы идеально подходить для арбитража, два кредита должны иметь схожие параметры. В частности, дюрация и дата погашения должны быть идентичными или близкими чтобы осуществить хороший арбитраж, в противном случае риск начинает расти вследствии различий, инфляции , волотильности, и опциональности/предоплаты/ликвидности (где процентные ставки могут быть фиксированными или плавающими). Риск предоплаты существует если платформы имеют различные условия по погашению открытых позиций до срока истечения.

3. Риски и преимущества децентрализованных протоколов

В этом разделе мы сравним риски и преимущества этих децентрализованных протоколов в сравнении с похожими опциями и платформами в традиционной финансовой индустрии и централизованными кастодиальными крипто-платформами.

3.1. Преимущества платформ и протоколов

3.1.1 Преимущества индустрии криптоактивов

- Большая эффективность стоимости: посколько протоколы кредитов и займов позволяют любому открыть шорт против актива, это приводит к большей открытости и эффективности на рынке.

- Цензура-устойчивость и неизменяемость: произведенная транзакция не может быть отменена и никакая третья сторона не может помешать процессу заёма средств. Это приводит к эффективности рынка без цензуры и дискриминации.

3.1.2 Преимущества децентрализованных систем относительно централизованных банковских платформ

- Большая доступность капитала: участники резиденты стран с ограниченным движением капитала могут получить доступ к неограниченным стейблкоинам открывающие им доступ к другим валютам, таким как доллар США или любой другой фиат-деноминированный стейблкоин (как GBP, EUR, CNY).

- Прозрачность и эффективность: на настоящих P2P платформах, ставки по кредитам и займам определяются самими участниками рынка и кредиты защищены через оверколлатеризацию. Так же легко и бесплатно доступна вся информация по кредитованию.

- Гибкость и возможность сегрегации кредитов: использование одного кошелька на который берется займ различных активов. Разные риски могут быть сгруппированы отдельно. Например, можно взять займ в ETH и USDC на один кошелек а на другой кошелек взять BAT с ETH. Если один из кредитов терпит дефолт (когда стоимость обеспечения падает ниже порога ликвидации), это повлияет только на одну часть от всех заложенных средств так как риск был сегрегирован.Однако на платформах, позволяющих обеспечивать кредит мульти-активами, есть возможность сгладить риски через специальным образом собранную корзину активов в качестве обеспечения.

- Скорость\доступность: в отличии от традиционной финансовой индустрии, здесь экстремально быстро и просто любому получить кредит по рыночной цене, без всяких промежуточных агентств и разрешений “свыше” .

3.1.3 Преимущества децентрализованных платформ над кастодиальными (например централизованные биржи)

Кастодиальные кредитные платформы ассоциируют с централизованными платформами в индустрии крипто-активов так как и кастодиальные кредитные платформы (например BlockFi) и централизованные биржи (как Bitfinex, Gate.io) предлагают маржинальное кредитование и займы.

- Возможность свободно перемещать заемные средства: в отличии от централизованных площадок, участник может свободно перемещать взятые в займ средства покуда его обеспечение заложено в контракте.

- Полноценный кастодиан своих средств: можно осуществлять маржинальную торговлю эффективно шортя актив на децентрализованной бирже при этом будучи полноценным хозяином своих заложенных токенов .

Возможность осуществлять маржинальную торговлю в запрещенных юрисдикциях. В полноценно децентрализованных кредитных протоколах, весь процесс происходит он-чейн без всякого KYC. Как результат, любой участник рынка -вне зависимости от фактической юрисдикции- может получить доступ к активу (в шорт или лонг) и, следовательно, доступ к маржинальной торговле.

3.2. Слабые стороны и риски

3.2.1 Основные слабые стороны

Рассмотрим основные минусы существующих протоколов\платформ в сети блокчейна Ethereum по отношению к централизованным кредитным решениям и кастодиальным платформам:

- Недостаток в механизмах страхования: в отличии от традиционной фин-индустрии, здесь отсутствуют механизмы страхования. В следствии этого, риск существует по-умолчанию и хотя некоторые платформы могут страховать пользователей в случае дефолта контрагента, это остаётся основным изъяном всех децентрализованных платформ.

- Сложности с конвертацией в фиат: так как кредиты деноминированы в крипто-активах, существуют очевидные сложности с выходом в фиатные валюты. Как следствие, использовать заёмные средства в реальной экономике представляется проблематичным. Однако эта проблема гораздо шире и касается в целом использования блокчейн активов в реальной экономике. Более того, поддержка обеспеченных стейблкоинов (в частности USD Coin) может и далее стимулировать пользователей занимать средства на базе нативных блокчейн-активов (как Ether) и затем “выходить” в фиат .

- Избыточное обеспечение не всегда помогает: так как сейчас не существует кредитного скоринга, кредиты должны иметь избыточное обеспечение14, априори, чтобы уменьшить вероятность получения доступа к капиталу, которого уже нет у пользователя. В результате, эти кредитные платформы не поддерживают экономический рост как одну из предпосылок к избыточному обеспечению кредитного контракта (доходящее порой до 150%). Альтернативные системы, полагающиеся на кредитные скоринги разрабатываются но пока что не ясно как можно разработать такую систему без внедрения KYC процедуры, которые в дальнейшем могут дискриминировать участников15.

- Избыточное обеспечение не позволяет осуществлять торговлю с плечом: хоть и есть возможность заёмные активы перемещать на другие платформы, для трейдеров эта возможность остается не столь интересной в связи с необходимостью избыточного обеспечения займа. Централизованные биржи могут себе позволить предложить клиентам осуществлять маржин трейдинг так как они полностью контролируют все средства своих клиентов, и благодаря изощренным автоматизированным системам ликвидации\страхования средств дают своим клиентам торговлю с плечом не неся при этом особых рисков.

Хотя эти слабые стороны действительно важные, большая их часть связана с текущей стадией зарождения индустрии Open Finance. Эти приложения и протоколы остаются в стадии эксперимента и ожидаемо рано или поздно “повзрослеют”, решив ключевые проблемы связанные с протоколами страхования, шлюзами с фиатным миром и новыми смарт-контракт механизмами которые позволят отказаться от избыточного обеспечения.

3.2.2 Риски сопряженные с Blockchain-технологией

Так как мы в основном рассматриваем Ethereum приложения в этой статье, некоторые слабые стороны Ethereum как такового потенциально ведут к проблемам и DeFi решений на его базе:

- Загруженность сети: Ethereum уже имел несколько случаев нехватки пропускной способности сети, как например CryptoKitties16 или Sybil Attack на FCoin’s голосование17. Если сеть становится перегруженной, транзакции начинают задерживаться в статусе ожидания, что неминуемо ведет к потери эффективности рыночных отношений на базе этого блокчейна и задержкам в передачи информации .

- Стоимость транзакций: так как транзакции конкурируют между собой за счет комиссий за “газ” (gas fee), транзакции с низким gas fees могут бесконечно оставаться в режиме ожидания ввиду низкой приоритетности по выставленной в них цене за газ. И обратная сторона, не во всех продуктах разработчиками жестко фиксируется параметр gas fee и он настраивается автоматически чтобы обеспечить необходимую скорость проведения транзакции, а это ведет к потенциальному значительному повышению конечной стоимости для пользователя.

Даже если перечисленные проблемы относятся к Ethereum, схожие проблемы могут быть присущи любому другому блокчейну. Нужно отметить, что Ethereum часто испытывает эти проблемы именно вследствии его бешеной популярности. Так что, большинство других существующих блокчейнов, не имевшие до сих пор схожих проблем с пропускной способностью, вероятно попросту не имеют достаточного трафика либо гораздо более централизованы, что позволяет им быстрее проверять транзакции.

3.2.3 Риски сопряженные с платформой

Хоть эта статья сфокусирована на не-кастодиальных платформах, существуют разные степени децентрализации протоколов18. А раз так, риски сопряженные с платформами могут быть разбиты на две группы: риски частично-централизованных платформ и риски полностью децентрализованных.

Риски частично-централизованных платформ

- Недостаточная прозрачность. Например, Dharma это третья по размеру DeFi приложение, однако остаются туманными некоторые аспекты ее механизмов. В частности не ясно каким образом вычисляется фиксированная ставка на каждый актив так как она не зависит от рыночной конъюнктуры (динамика спроса и предложения). Далее, сам процесс матчинга сделок не прозрачный. Нет доступа к информации в реальном времени о том, сколько кредитов в режиме ожидания и нет возможности проверить что матчинг происходит честным образом, то есть по принципу “FIFO”.

- Контроль над ставкой.: централизованные платформы могут менять ставку на свое усмотрение и в любое время, что ведет к неопределенности как для заёмщика так и заёмодателя.

- Риск контрагента: если платформа частично централизована (ваши средства идут через посредника вместо того, чтобы быть отправленными прямо в смартконтракт), платформа имеет контроль над активами и может использовать их со злым умыслом.

Риски полностью децентрализованных платформ

- Ошибка в механизме ценообразования: Оракулы, или поставщики данных о ценности обеспечения, являются субъектом операционных рисков, начиная от возможности манипулирования данными до элементарного сбоя не позволяющего получить актуальные данные, что ведет к искажениям в ценообразовании а также неверной оценочной стоимости обеспечения.

- Риски волатильности: если цена меняется очень сильно и быстро, некоторые пользователи могут получить ликвидацию обеспечения и возврат кредита.

- Изъяны смарт-контрактов: так как транзакция принципиально не может быть отменена в блокчейне, любая ошибка в смарт-контракте может привести к взлому и гигантским потерям пользователей децентрализованного протокола. Учитывая, что Ethereum активно разрабатывается и стремительно развивается, платформам необходимо постоянно обновляться не допуская отставаний от обновлений блокчейна, что бы избежать потерь.

- Проблемы с синхронизацией: процентные ставки могут вычисляться на уровне блока только если время производства блока в платформе более-менее стабильно. Иначе ставка будет меняться не по рыночным причинам, а просто из-за рассинхронизации, когда блокчейн замедлился или наоборот ускорился и смарт-контракт начинает оперировать не актуальными данными при вычислении процентной ставки.

3.2.4 Риски регуляции и налогообложения

Регуляционные и налоговые издержки стоит рассматривать если индивидуум использует или связан с централизованной платформой, при совершении арбитража, например.

- Неоднозначность секьюрити статуса: существует нарастающая неопределенность — считать-ли стейблкоины ценными бумагами[19] SEC может рассмотреть их как “простой вексель”, а CFCT как “свопы”.

- Хранение: в случае не-кастодиальных платформ не совсем понятно — кто является фактическим кастодианом в сделке. Многие профессиональные инвесторы обязаны обязаны сотрудничать с кастодианом в виде сторонней организации и использование таких платформ потенциально может привести к возникновению регуляторных замкнутых кругов, где нет вообще нет возможности удовлетворить требованиям регулятора. Интересно, платформы вроде Compound вводят у себя внутренний токен (cTokens) который увеличивается на счету вашего аккаунта на платформе, фактически позволяя получать прибыль со средств, находящихся на вашем холодном кошельке.

- Лицензии: децентрализованные платформы оперируют без лицензий в большинстве юрисдикций, независимо от того, где их клиент . В среднесрочном горизонте, недавняя интеграция ими USD Coin может вызвать “лицензионные риски” которые неминуемо повлияют на стоимость операций, что в свою очередь приведет к еще более высоким ставкам и спредам или увеличению стоимости транзакций.

Налоговая неопределенность: на текущий момент платформы работают в серой зоне без привязки к локации и юрисдикции.

4. Заключение

Ethereum самый большой программируемый блокчейн по капитализации. В следствии этого, не удивительно, что он стал базовой платформой для множества децентрализованных приложений, включающие кредитные протоколы как Compound, Dharma и другие. Скоро и другие программируемые блокчейны (как EOS) скорее всего будут пользоваться увеличивающимся спросом со стороны новых децентрализованных протоколов.

Благодаря своей новизне, индустрия децентрализованных кредитов и займов сопряжена с некоторыми рисками которые, однако, будут нивелированы по мере развития (особенно с увеличением объемов). Больше продуктов в более зрелой индустрии предоставят больше опций и инструментов для участников, открывая пользователям более широкий доступ к финансовым сервисам.

Далее, эти децентрализованные финансовые платформы могут стать фундаментом или источником данных для централизованных институтов в принятии их решений, приводящих в итоге к лучшему доступу к финансовым сервисам вследствии повышения конкуренции среди игроков традиционного финансового сектора, заправляющих балом всего финансового мира сегодня.

И пока JP Morgan экспериментирует с их JPM Coin на закрытом форке Ethereum под названием Quorum, Ethereum как и прежде задает темп в развитии всех блокчейнов для децентрализованных приложений, которые отберут у банков еще немало потенциальных клиентов.

DeFi, как иллюстрируют описанные нами платформы и протоколы, похоже смело можно назвать лучшим юз-кейсом технологии блокчейн который в состоянии дотянуться до миллиардов людей по всей земле, дав им доступ к финансовым сервисам по эффективным ценам.

Ссылки

- Circle Research (Ria Bhutoria). A closer look — Dharma-larm (2019). https://medium.com/circle-research/a-closer-look-dharma-larm-8088e51c0886

- Delphi Digital. Decentralized Finance (DeFi) — Thematic Insights (2019). https://www.delphidigital.io/defi

- Kyle J Kistner. How Decentralized is DeFi? A Framework for Classifying Lending Protocols (2019). https://hackernoon.com/how-decentralized-is-defi-a-framework-for-classifying-lending-protocols-90981f2c007f

- Macro Narratives in Blockchain (Andrew Wong). The next FinTech: Global “Open Finance” Infrastructure (2019). https://medium.com/macro-narratives-in-blockchain/the-next-fintech-global-open-finance-infrastructure-90ac093a411b

- Maker Team. The Dai Stablecoin System (2017). https://makerdao.com/whitepaper/DaiDec17WP.pdf

- Multicoin Capital. Investment Thesis (2019). https://multicoin.capital/2019/04/24/multicoin-investment-thesis/

- The Block (Ryan Todd). Block by Block: Crypto Lending (2019). https://www.theblockcrypto.com/2019/01/18/block-by-block-crypto-lending/

- The Block (Contributor Network). The benefits of trustless lending (2019). https://www.theblockcrypto.com/2019/01/31/the-benefits-of-trustless-lending/

- Wave Financial (Roy Learner). Crypto lending: too good to be true? (2019) https://medium.com/wave-financial/crypto-lending-too-good-to-be-true-fc010e7fc86c

Примечания

- One of our next reports will cover the non-Ethereum DeFi landscape in depth.

- TrueUSD is also supported by a few platforms such as InstaDApp.

- https://api.aave.com/stats/locked (accessed on June 4th 2019)

- Compound v1 is being deprecated with borrow transactions to be disabled. https://medium.com/compound-finance/compound-v1-deprecation-schedule-b345115575d9

- Dharma announced that the lending/borrowing rates will be reduced such as: ETH 1%, DAI 8% and USDC 6%.

- This idea was discussed in our report about JPM Coin (section “Fiat-collateralized Stablecoin Business Models and Risks”). https://info.binance.com/en/research/marketresearch/jpmcoin.html

- See our report about Augur and its design flaws. https://info.binance.com/en/research/marketresearch/augur-design-flaws.html

- Platforms like Colendi and Bloom exist but do not integrate with existing lending platforms.

- It could arguably lead to similar practices (such as unfair and predatory lending) that exists in the lending industry.

- This report discusses a framework for classifying lending protocols. https://hackernoon.com/how-decentralized-is-defi-a-framework-for-classifying-lending-protocols-90981f2c007f