В выходные банк, услугами которого я пользуюсь уже достаточно давно, прислал уведомление о снижении процента на остаток по дебетовым картам. Снижение небольшое, но, тем не менее, неприятное. Поэтому я решил посмотреть, а что предлагают другие банки, и выбрать для себя новую карту с процентом на остаток.

Возможно, вы догадались, о карте какого банка идет речь. Да, это знаменитая карта Tinkoff Black. Карта, пожалуй, является одной из самых популярных, а банк – одним из самых передовых. И это не простая лесть или реклама. За весь период общения с банком не было ситуаций, когда я был откровенно им недоволен. Но вернемся к картам.

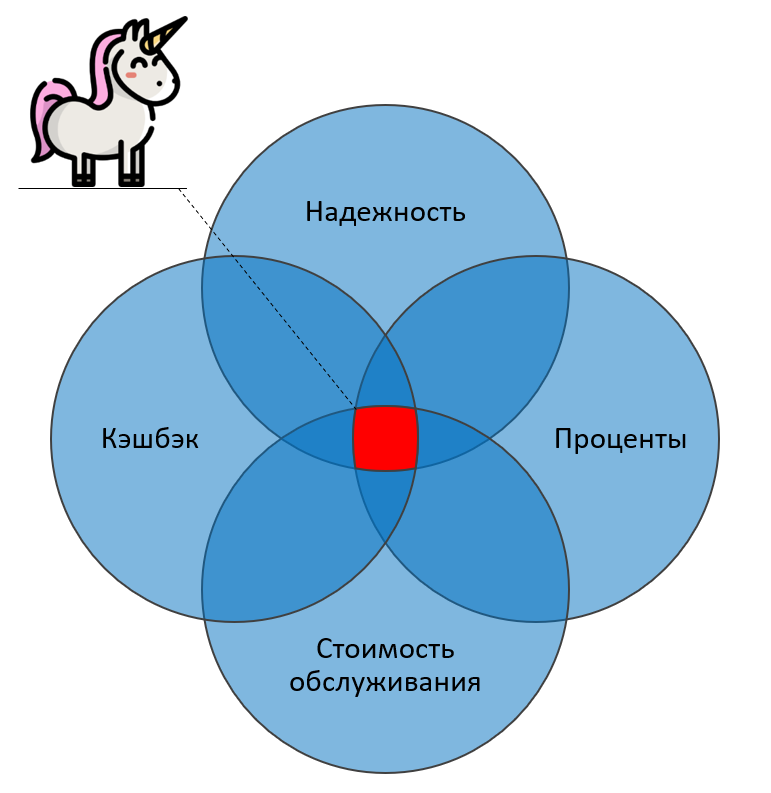

Неоднократно говорил о том, какими должны быть действительно хорошие банковские карты. Писал об этом здесь и здесь. Если коротко, то карта должна быть:

- С бесплатным (практически) обслуживанием

- С привлекательной программой кэшбэка

- С достойным процентом на остаток

- В надежном банке

До недавнего времени карта Tinkoff Black отвечала всем условиям, которые были для меня важны. Для меня она была тем самым "единорогом". Но снижение процента заставило меня задуматься: а что, если есть варианты получше?

Я решил провести очередной анализ рынка дебетовых карт с процентом на остаток. Про важные для меня признаки я уже сказал, осталось только выбрать участников рынка и составить рейтинг. Выбор был действительно большим, и он пал на следующих участников:

- Tinkoff Black от Тинькофф Банка

- Польза от Хоум кредит банка

- Москарта от Московского кредитного банка

- Халва от Совкомбанка

- Яндекс+ от Альфа банка

1. Надежность – важный момент

Но рассматривайте её не с точки зрения финансовой устойчивости банка. Почему? Во-первых, средства на текущих счетах (к ним относятся и счета, привязанные к картам) застрахованы государством. Если у вас совокупно в одном банке менее 1.4 млн рублей, то можно сильно не переживать. Во-вторых, каждый из этих банков входит в ТОП-50 банков по активам. Часть из них, например, Альфа-Банк и МКБ входят в список системнозначимых банков.

Важным является клиентоориентированность банка. Далеко не всегда надежный банк является удобным и лояльным к своим клиентам.

Лидеры рейтинга по надежности – Совкомбанк и Тинькофф. Антилидеры – Московский кредитный банк и ХКБ. Альфа-банк оказался посередине.

2. Стоимость обслуживания – чем меньше, тем лучше.

Лично мое мнение –стоимость обслуживания таких карт должна либо полностью отсутствовать, либо быть минимальной. Почему? Вы несете в банк свои средства, они для него – ресурс, на котором он зарабатывает. Это всё равно, что платить магазину комиссию за возможность купить в нем продукты...

С платой за обслуживание можно смириться, если банк предлагает действительно уникальные условия, которых днем с огнем не сыщешь. Но на деле такого практически не бывает. Плату за обслуживание можно минимизировать, если придерживаться условий бесплатности. Обычно это либо открытие депозита в банке на определенную сумму, либо поддержание неснижаемого остатка по карте, либо оборот по ней. По выбранным картам условия бесплатности следующие:

Лидеры рейтинга по стоимости обслуживания – Совкомбанк и Альф-Банк с картой Яндекс+. Антилидеры – Московский кредитный банк и Тинькофф.

3. Кэшбэк – приятный бонус.

Программы кэшбэка не сделают вас богатым. Они вообще рассчитаны на то, что вы будете тратить больше. Но программа кэшбэка лучше, чем её отсутствие. По кэшбэку ситуации сильно отличаются от банка к банку. Но общие моменты всё-таки есть. Что нужно понимать?

Во-первых, это вид кэшбэка: могут быть баллы (бонусы), могут быть деньги. Лично я предпочитаю второе, так у банка меньше возможность установить условия в стиле "использовать баллы можно только у партнеров банка". Во-вторых, обычно это 2 основные категории: повышенный кэшбэк и просто кэшбэк. Первый начисляется только на определенные категории, второй - на всё остальное. В-третьих, размер кэшбэка обычно небольшой. По повышенным категориям в среднем около 3-5%, по остальным – около 1%. Есть также список категорий, по которым кэшбэк не выплачивается вовсе. От банка к банку этот список может сильно отличаться.

Карты выбранных банков практически полностью укладываются в нормальную картину мира. Выделил бы 3 карты: Халву (Совкомбанк), Black (Тинькофф Банк) и Яндекс+ (Альфа-Банк).

У первой вообще нет категорий повышенного кэшбэка, но есть порог по сумме покупки. У второй – индивидуальный подход к формированию категории. Банк на выбор дает категорию повышенного кэшбэка, но более детализировано. Например, может выпасть не "супермаркеты", а "Ашан"; не "Кафе и рестораны", а "Макдональдс". У третьей – повышенный кэшбэк на сервисы от Яндекса (Яндекс.Еда, Яндекс.Такси, Яндекс.Драйв и т.д.).

4. Процент на остаток – чем больше, тем лучше.

Средства, которые лежат на карте, не должны лежать мертвым грузом: они должны работать и приносить вам доход! Но и тут есть ряд тонкостей.

Банки просто так начислять проценты не спешат. Они подталкивают вас тратить. Поэтому в условиях обслуживания практически каждого банка вы найдете фразу: "процент начисляется при обороте по карте от Х рублей".

Второй момент – лимит, на который начисляется процент. Банки не ждут, что вы положите на такую карту все ваши сбережения. Поэтому ограничивают сумму, на которую начисляется процент. Обычно это около 300 000 рублей. Карты выбранных банков не исключение:

В лидерах рейтинга по проценту на остаток – Халва от Совкомбанка и Польза от ХКБ. В антилидерах – Яндекс+ от Альфы.

5. Подводим итоги.

Все очень субъективно, и выбрать однозначного победителя сложно. У меня получилось следующее.

Карта Польза от ХКБ выделяется отличным процентом на остаток и хорошими условиями по обслуживанию. Её можно использовать как карту для хранение подушки безопасности. Но мобильное приложение и техническая поддержка оставляют желать лучшего.

Москарта от Московского кредитного банка близка по условиям к Пользе, но мне показалась менее выгодной. По программе кэшбэка есть несколько уровней, и этот кэшбэк – балльный (причем потратить баллы можно на покупки от 1 000 рублей). Для выполнения условий бесплатного обслуживания нужно поддерживать высокий оборот по карте или держать 50 000 рублей (у Пользы от 10 000). Плюс насторожил народный рейтинг. Банк входит в список системнозначимых, занимает 7 место по активам среди всех банков, а народный рейтинг – 39 место (последнее среди рассмотренных претендентов).

Карта Яндекс+ от Альфа-Банка будет полезна тем, кто активно пользуется сервисами Яндекса. Мало того, что по таким тратам возвращается кэшбэк, так еще и стоимость подписки Яндекс+ можно вернуть при определенном обороте по карте. Из минусов – начисление процента на сумму до 100 000 рублей (когда у остальных банков до 300 000) и необходимость большого оборота по карте для начисления процента на остаток.

Tinkoff Black от Тинькофф банка, несмотря на снижение процентной ставки на остаток, продолжает оставаться ведущим игроком на этом рынке. Лучший мобильный банк (сторис в мобильных банках начались с них), индивидуальный подход к кэшбэку, неплохие условия по обслуживанию.

Халва от Совкомбанка меня приятно удивила. Она заняла первое место в народном рейтинге. У нее нет условий по бесплатному обслуживанию. И у неё самый большой процент на остаток. В минусы можно занести отсутствие повышенных категорий кэшбэка, которые слегка компенсируются разными порогами по сумме покупок (чем больше стоимости покупки, тем больше кэшбэк). Я серьезно задумался о том, чтобы завести себе Халву. Может, у кого есть опыт её использования? Будут признателен, если поделитесь со мной.