Я посвятил несколько постов доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчетом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчетом о прибылях и убытках – многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, – Форма №2. Этот отчет содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания.

Отчет о финансовых результатах и бухгалтерский баланс – две главные формы финансовой отчетности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форму российского отчета можно посмотреть здесь, но, как и с балансом, суть его одинакова в России, Зимбабве и США.

❗️Важный момент: доходы в отчете о финансовых результатах приводятся в нетто-оценке - без НДС и акцизов.

Верхняя часть отчета посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в пост о нем):

- Валовая прибыль (убыток) - разница между выручкой и себестоимостью продаж

- Прибыль (убыток) от продаж - разница между валовой прибылью (убытком), коммерческими и управленческими расходами

Средняя часть нужна для определения прочих доходов и расходов:

- Доходы от участия в других организациях (дивиденды и стоимость активов, полученных при выходе из капитала других компаний)

- Проценты к получению - проценты, начисленные по депозитам и выданным займам

- Проценты к уплате - проценты, начисленные по взятым кредитам и займам

- Прочие доходы – все прочие доходы, кроме процентов к получению

- Прочие расходы – все прочие расходы, кроме процентов к уплате

В нижней части определяется финансовый результат по всей деятельности компании:

- Налог на прибыль

- Прочее – это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН и ЕНВД, если компания применяет специальный налоговый режим

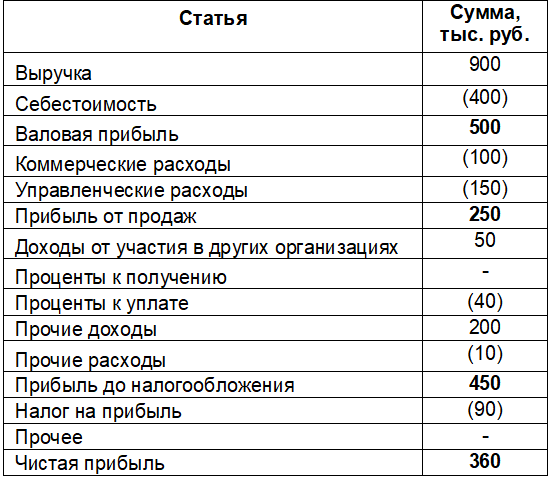

Пример.

ООО "Рога и копыта" за январь 2020 года получило следующие доходы и расходы:

выручка от продаж продукции - 900 тыс. руб.

себестоимость продаж - 400 тыс. руб.

коммерческие расходы - 100 тыс. руб.

управленческие расходы - 150 тыс. руб.

дивиденды на акции ПАО «Газпром»- 50 тыс. руб.

проценты по взятым кредитам - 40 тыс. руб.

доход от продажи основного средства - 200 тыс. руб.

расчётно-кассовое обслуживание банка - 10 тыс. руб.

налог на прибыль - 90 тыс. руб.

Вот как выглядит отчет о финансовых результатах ООО "Рога и копыта". Так же, как и в других формах отчетности, круглые скобки означают, что сумму при определении итога нужно вычитать, а не прибавлять.

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Я уже писал об основные ее видах - рентабельности продаж (ROS), рентабельности собственного капитала (ROE), рентабельности затрат (ROCS), рентабельности активов (ROA).

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!