В предыдущей статье я писал о налоговых льготах, под которые подпадают высокодоходные облигации.

Купонный доход по облигациям облагается по ставке 13 процентов. Это стандартная ставка.

Корпоративные облигации, выпущенные в период с 1 января 2020 года по 31 декабря 2020 года облагаются налогом следующим образом: часть купона, равная ключевой ставки ЦБ (КС)+5 процентов налогом не облагается, а оставшаяся часть купона облагается налогом 35 процентов. Подробно об этом, с приведением примера на конкретной «живой облигации» я писал здесь.

Ключевая ставка ЦБ РФ простыми словами — это процент, по которому ЦБ РФ ссужает деньги российским банкам, а они потом (разумеется, предусмотрев для себя маржу, размер которой зависит от совести бизнес-стратегии банка) ссужают эти деньги гражданам и бизнесу. Ключевая ставка ЦБ РФ это важнейший индикатор стоимости заимствования в России.

В настоящее время ярко выражен тренд на снижение Центробанком РФ ключевой ставки. Это связано с мерами по удержанию инфляции вблизи сакральных 4 процентов и удешевлением кредитов для бизнеса.

Благие цели, конечно. Вместе с тем, для облигационеров эта тенденция таит в себе как достоинства, так и недостатки.

Из плюсов можно отметить, что уменьшение ключевой ставки приводит к удорожанию уже обращающихся на фондовом рынке облигаций.

Из недостатков:

1) новые выпуски облигаций будут предлагать более низкий купон, что снизит доходность инвестиций при одинаковых рисках.

2) для «льготных облигаций» будет увеличена налогооблагаемая база.

По первому недостатку все предельно понятно, но стоит отметить, что на высокодоходные облигации в настоящее время этот недостаток не оказывает существенного влияния из-за значительно возросших рисков в связи с ограничениями для бизнеса по причине пандемии короновирусной инфекции.

Мы видим, что значительное часть высокодоходных облигаций в настоящее время торгуется даже ниже номинала, предоставляя инвесторам возможность получения увеличенного дохода, несмотря на уменьшающуюся с каждым заседанием ЦБ РФ ключевую ставку.

По второму недостатку ярко выражен отрицательный эффект для облигационера.

Считаем:

Облигация Мясничий БО-п01, купон 13,5 %. Выпущена в «льготный период», бумага относится к «льготным».

Ставка ЦБ 6%: считаем уплаченный налог с одной облигации, приобретенной на рынке по номиналу:

6%+5%=11 % необлагаемая налогом часть купонного дохода.

13.5%-11%=2.5 % - облагаемая налогом по ставке 35 % часть купонного дохода.

В «живых деньгах»:1000 руб*0.11=110 руб — инвестор получает на руки, налог с этой суммы брокер не снимает в пользу государства.

1000*0,025*0,35=8,75 руб — такой налог заплатит инвестор при ключевой ставке 6 %.

Ставка ЦБ 5%: считаем уплаченный налог с одной облигации, приобретенной на рынке по номиналу:

5%+5%=10 % необлагаемая налогом часть купонного дохода.

13.5%-10%=3.5 % - облагаемая налогом по ставке 35 % часть купонного дохода.

В «живых деньгах»:1000 руб*0.10=100 руб — инвестор получает на руки, налог с этой суммы брокер не снимает в пользу государства.

1000*0,035*0,35=12,25руб — такой налог заплатит инвестор при ключевой ставке 6 %.

Таким образом, видим, что при повышении ключевой ставки Центробанком РФ растут и налоговые платежи облигационеров по «льготным облигациям».

При достижении ключевой ставкой определенной величины смысла в льготе уже не будет. Более того, при определенных условиях по "льготной облигации" налогооблагаемая база будет превышать налогооблагаемую базу по "нельготным бумагам".

В то же время существуют на российском фондовом рынке льготные облигации, с плавающим купоном, при котором нельготной части купона просто не будет. Это облигации с купоном, формирующимся по принципу: ключевая ставка плюс N. Причем N должно быть не более пяти процентов.

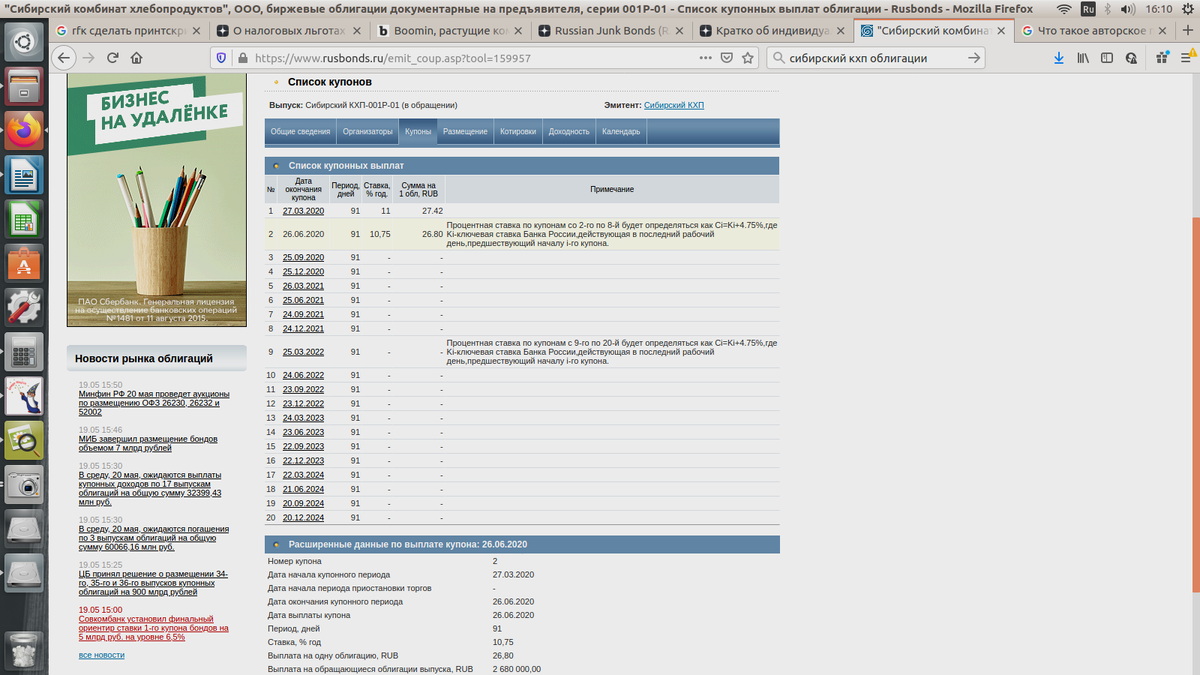

Из высокодоходного сегмента к таким относится например облигация Сибирского комбината хлебопродуктов "Сибирский КХП-001P-01".

По данному инструменту мы видим, что купон определяется по формуле: ключевая ставка + 4.75 процента. Таким образом, по данной бумаге купон всегда будет льготный.

!Не является рекомендацией к покупке.!

Читайте, подписывайтесь на мой канал, ставьте лайк (если понравилось) и оставляйте комментарии. Будет много интересного об инвестициях с точки зрения простого обывателя.