Банк России прогнозирует дефицит бюджета в 2020 г. около 5% ВВП. В абсолютных цифрах это 5,5 трлн. руб. В таких условиях без серьезной девальвации рубля решить бюджетные проблемы будет очень сложно.

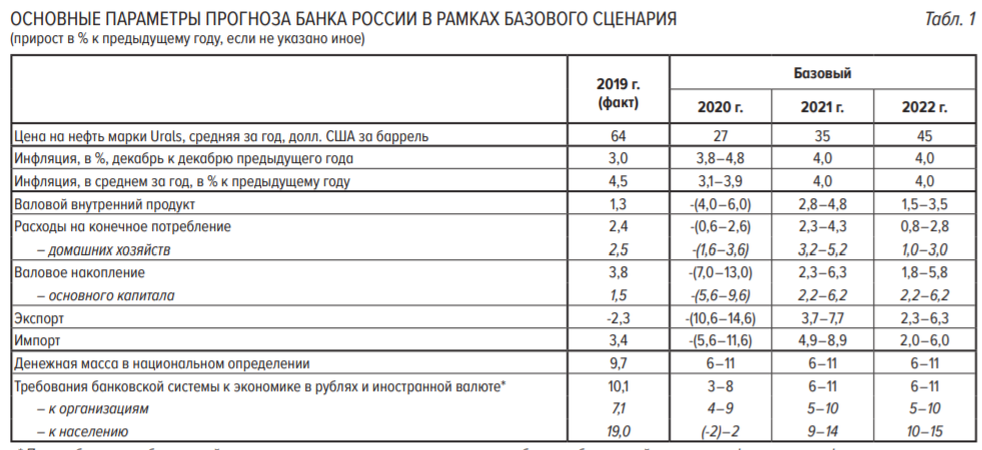

В начале мая 2020 г. в опубликованном ЦБ РФ докладе о денежно-кредитной политике, регулятор озвучил свой БАЗОВЫЙ прогноз относительно дефицита бюджета на текущий год. По мнению Банка России, дефицит бюджета в 2020 г. составит 4-6% ВВП, что предполагает нехватку средства для финансирования бюджета от 4,4 до 6,5 трлн. руб. (из расчета объема ВВП РФ в 109,36 трлн. руб. за 2019 год).

В среднем по базовому прогнозу дефицит составит около 5,5 трлн. рублей. При этом базовый прогноз предполагается как наиболее вероятный и является неким усредненным прогнозом между оптимистичным и стрессовым. Это означает, что ситуация может оказаться как хуже базового прогноза, так и лучше. Однако если учесть все ожидаемые последствия коронакризиса на мировую экономику и предположение экспертов о глубине и продолжительности этого кризиса (сравнимой лишь с Великой депрессией), то оптимистичный прогноз вряд ли вообще можно рассматривать хоть с какой-либо приличной долей вероятности.

Для покрытия дефицита федерального бюджета РФ у государства есть три основных источника:

· заимствования на внутреннем и внешнем рынках (в виде выпуска и размещения дополнительного объема гособлигаций);

· использование средств ФНБ (на 1.05.2020 общим объемом 12,4 трлн. руб., из которых ликвидная часть составляет 8,4 трлн. руб., согласно официальным данным);

· приватизация госсобственности.

Убежден, что в 2020 г. к третьему источнику государство прибегать не будет по причине относительной дешевизны госактивов.

Объем заимствований в 2020 г. вряд ли превысит 0,5 трлн. руб. В противном случае возникнут большие проблемы с размещением выпущенных облигаций до конца кризисного года.

Это означает, что на средства ФНБ придется основная часть покрытия дефицита бюджета, примерно на уровне 5 трлн. рублей. Несложно посчитать, что если ФНБ за текущий год опустеет на 5 трлн. руб., то к концу года он снизится до 7,4 трлн. руб., из которых ликвидной части останется лишь 3,4 трлн. руб.

При этом нет никакой гарантии того, что кризисное положение в экономике в 2020 г. закончится и бюджет 2021 г. в России будет бездефицитным. И тогда к концу 2021 года ликвидная часть ФНБ может сократиться до нуля.

Один из наиболее эффективных способов замедлить сокращение ФНБ, вложенный в иностранные активы, – девальвировать рубль на 20-30% (в среднем на четверть) к среднему курсу в последний месяц (около 75 рублей), что позволит увеличить ФНБ, выраженный в рублях примерно до 15,5 трлн. руб.

Не сложно посчитать, что при девальвации рубля на 20-30% от уровня в 75 рублей, который был средним в апреле-мае, доллар должен подняться до 90-98 рублей. То есть ранее не раз озвученный диапазон 90-100 рублей за доллар как раз является тем самым уровнем, к которому должен стремиться доллар в России для решения текущих экономических задач. Более сильного падения валюты скорее всего ЦБ не допустит.

Также девальвация поможет российским нефтяным компаниям, столкнувшимся с кратным падением цен на нефть и необходимостью сокращать добычу в рамках соглашения ОПЕК+, увеличить рублевые доходы от экспорта сырья. Это позволит сократить объем запрашиваемых льгот и мер поддержки отрасли у президента и правительства со стороны нефтяных компаний.

Насколько тяжелым для экономики и граждан будет рост доллара до 90-100 рублей – это тема отдельной статьи, а в сравнении со всеми предыдущими кризисами такая девальвация рубля – это не столь большая величина.

Средний курс доллара в 2019 г. составил около 65 рублей. При курсе в 95 рублей (как средний курс диапазона 90-100) рост достигнет лишь 46%, а по сравнению с началом кризиса в конце февраля – 48% (примерно с 64 рублей). Для сравнения самый скромный рост последних трех кризисов был в 2008-09 гг. и составил около 50% (с 24 до более чем 36 рублей), при этом во время того кризиса ЦБ на поддержку рубля и удовлетворения спроса на иностранную валюту потратил около половины золотовалютных резервов.

Не думаю, что в текущем кризисе Банк России будет «палить» свои резервы так же активно, как в 2008-09 гг.

В этих условиях движение доллара по направлению к 100 рублям вновь становится актуальным. Правда прежде мы вероятно увидим локальный минимум на 70-72 рублях за доллар и голосование по поправкам в конституцию.

Удачных всем инвестиций!

Еще больше интересного от ученого-экономиста доступным языком на канале автора: zen.yandex.ru/id/5e8606835423ab6a10c6da0b

Подписывайтесь, чтобы не пропустить главное!