Немного замедляющийся, согласно пятничным данным, отрицательный рост количества активных буровых в США достаточно наглядно демонстрирует перспективы добычи сланцевой нефти в краткосрочном временном периоде. Очень вероятно, что в ближайшие пару месяцев мы увидим скрытый обратный пик. Стоит отметить, что помимо снижения нефтедобычи заодно падает и производство газа и NGL, то есть попутных продуктов, идущих из тех же скважин. Большинство крупных сланцевых игроков, за счет наличия весомого портфеля скважин, могут позволить себе комплексный подход к сокращениям с многокритериальным ранжированием - от экономики до экологии. При этом на текущий момент все ограничения продиктованы преимущественно экономикой нефтедобычи и, вообще говоря, строго добровольны. При таком раскладе вполне можно ожидать подскоков производства при соответствующем росте цен на нефть сорта WTI и наличии спроса/емкостей для хранения. Причем это будут далеко не самые высокие цифры, наверняка многим хватит и 30$ за баррель, несмотря на наличие разнородных дисконтов (не стоит забывать, что разных цен безубыточности несколько).

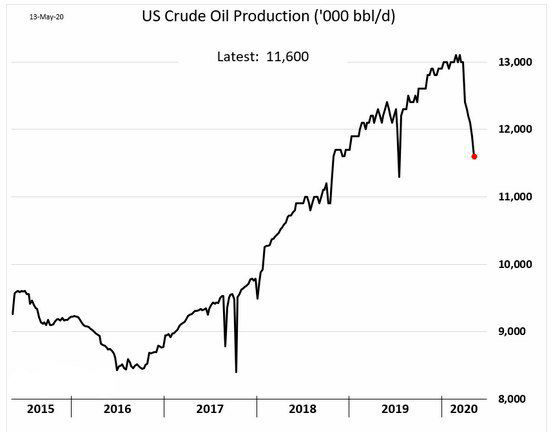

При этом, по ощущениям, никакая осцилляция добычи сейчас не является главным фактором для ценообразования. Заодно в моменте рынок напрочь игнорирует текущий профицит. Согласно подавляющему большинству оценок (точнее всем) дисбаланс никуда не делся, он только уменьшился на объемы выполняемых сокращений и, как следствие, замедлилась скорость заполнения хранилищ. Сократить мировую добычу нефти на всю величину падения спроса попросту невозможно, в том числе потому, что и саму величину мы точно не знаем. Поэтому несмотря на то, что сланцевая нефть в настоящий момент является в общем-то неплохим примером работы swing producer-а для мирового рынка, этих усилий по модулю недостаточно, хотя и визуально сокращение стремительное, см. рисунок, и по факту добыча уже меньше (разного рода независимые платные источники об этом свидетельствуют).

В целом влияние падения спроса настолько велико, что для любых численных проекций на конец года необходимо пусть и в минимальной степени, но становиться вирусологом-эпидемиологом-социологом. Очевидно, что от ослабления карантинных мер в ближайшее время зависят темпы восстановления спроса на нефть. При этом мы с очень высокой вероятностью можем констатировать следующее - а) точно не стоит ждать быстрого восстановления спроса, и даже после балансировки рынка для нормализации уровня запасов потребуется время, б) никто не может гарантировать отсутствие резких изменений в динамике пандемии и появление каких-либо медикаментозных методов сдерживания на адекватном временном промежутке, в) какое-то время будет присутствовать изменение социальных привычек у широкого класса людей.

Но есть и еще одна проблемка - согласно некоторым оценкам текущее разрушение спроса настолько велико, а проблемы будут настолько долгосрочны, что мы, возможно, уже увидели исторический пик спроса на нефть. Это все, конечно, требует отдельных сценарных расчетов и проработок, но если предположить правоту данной гипотезы, то получается нехорошая ситуация, когда долгосрочный навес из предложения будет состоять из очень качественной и “быстрой” нефти. Со всеми вытекающими последствиями для цен.

Понравилась статья? Тогда обязательно ставьте лайк и подписывайтесь на наш канал, чтобы не пропустить выхода новых материалов.