Здравствуйте.

Этот год начался плохо для Сбербанка (Тикер: SBER). Банк предусмотрительно увеличил резервы, что привело к существенному снижению чистой прибыли. Сбербанку предстоит болезненная адаптация к новой реальности. Инвесторы, в свою очередь, должны будут адаптироваться к более низкой марже, более низким дивидендам и едва заметному операционному росту, по крайней мере, в течение следующих нескольких лет. Но обо всём по порядку.

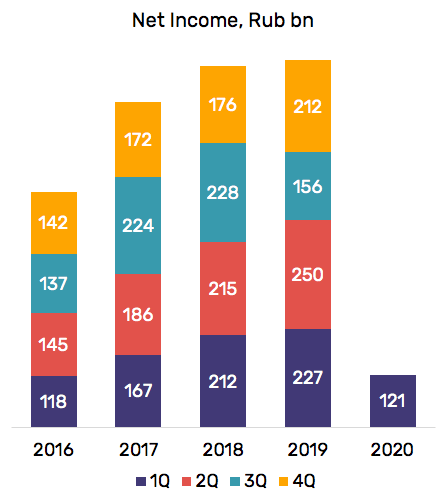

Основные финансовые результаты за I квартал.

Чистая прибыль снизилась на 46,8% г / г до 121 млрд руб. за счет масштабного наращивания резервов - Сбербанк разместил в резервах 242 млрд руб. против 9,9 млрд руб. за аналогичный период прошлого года.

Чистый процентный доход составил 371,9 млрд руб., увеличившись на 10,2% по сравнению с аналогичным периодом прошлого года.

Чистый комиссионный доход увеличился на 22,8% г / г в первом квартале 2020 года до 126,4 млрд рублей. Отношение чистого комиссионного дохода к операционным расходам увеличилось на 6,4 п. п. и составило 74,7%.

Рост комиссионных доходов был в основном обусловлен доходами от услуг по управлению денежными средствами, операций с иностранной валютой и ценными бумагами клиентов, а также доходами от операций с банковскими картами.

Влияние COVID-19.

Российское правительство крайне неохотно расходует свои многомиллиардные резервы, для российского населения нет другого выхода, кроме как работать в разгар эпидемии. Терпение россиян достигло точки кипения, поскольку у многих людей нет ни источника дохода, ни финансовых резервов. Это мнение довольно хорошо отражено в статистике: по данным "Российской газеты", более 60% россиян считают меры правительства недостаточными, и только 15% опрошенных считают, что власти делают всё необходимое. В краткосрочной перспективе восстановление экономической активности, безусловно, поможет Сбербанку оперативно, но есть значительный риск временного краха изношенной российской системы здравоохранения на фоне растущего числа инфицированных. Это может побудить власти ввести вторую блокаду, которая может оказаться фатальной для российской экономики.

Стоит выразить признательность Центральному Банку России за оперативные и эффективные шаги по обеспечению макроэкономической стабильности в России. Центробанк объявил облегченный по инфляции и специфичный для России вариант QE: долгосрочные соглашения РЕПО. Правительство будет продавать облигации федерального займа (ОФЗ) российским банкам, а ЦБ РФ будет кредитовать банки, используя ОФЗ в качестве залога. Объем долгосрочных операций РЕПО составит 1-1, 5 трлн руб. ($13-20 млрд), сообщают источники Bloomberg.

Центральный банк также проявил агрессивность в своей фискальной политике, выразив готовность снизить ключевую ставку еще на 1%. Пока же ЦБ РФ, похоже, держит инфляцию под контролем, так что давайте посмотрим, действительно ли такие радикальные сокращения (по российским меркам) помогают экономике восстанавливаться.

Ожидается L-образное восстановление российской экономики, поскольку правительство не смогло своевременно и адекватно отреагировать, несмотря на то, что у него было больше времени для ответа, чем у большинства стран мира. Снижение реальных располагаемых доходов населения во втором квартале 2020 года может составить около 20%. Меры, уже принятые правительством, сокращают просадку только на 2,2%.

В целом доходы населения в 2020 году могут сократиться на 8-12%, говорится в периодическом обзоре российской Высшей школы экономики (ВШЭ). Не говоря уже о том, что российская экономика до сих пор не восстановилась после экономического кризиса 2014 года по объему ВВП и реальным располагаемым доходам российских домохозяйств.

Дивиденды.

ЦБ РФ перестал быть акционером Сбербанка: последняя акция банка была передана правительству 30 апреля. Минфин и Центробанк закрыли сделку по продаже крупнейшего российского банка 10 апреля.

В результате акционерное соглашение между Центральным банком и Министерством финансов прямо устанавливает целевой уровень дивидендных выплат-не менее 50% от чистой прибыли банка по МСФО.

Для Сбербанка целевой уровень дивидендов-это нечто новое. Несмотря на то, что Минфин твердо настаивает на том, что госкомпании должны выплачивать 50% своей чистой прибыли по МСФО в качестве дивидендов, формально компании обязаны выплачивать только 25% прибыли, а ЦБ ранее не устанавливал целевой уровень дивидендов для Сбербанка. Четко установленный целевой уровень увеличивает шансы на то, что дивиденды за 2019 год будут выплачены без сокращений.

Ранее Сбербанк перенес дату заседания правления с 24 апреля на 26 июня, а возможная дата выплаты дивидендов была перенесена с 14 мая на 16 июля. Сбербанк предварительно рекомендовал выплатить 422 млрд руб. дивидендов за 2019 год, что составляет 50% от прибыли банка по МСФО. Последний день для покупки акций с дивидендами-14 июля.

Последняя мысль.

На данный момент нет никаких вопросов по поводу мер, принимаемых Сбербанком или Центральным Банком России, хотя действия правительства выглядят крайне рискованными. В битве за бюджетную стабильность против помощи экономике первое побеждает, ожидается долгое и болезненное восстановление. Сбербанк, безусловно, разделит эти неприятности с остальной частью страны, поэтому не ожидается, что банк будет привлекательной инвестицией в ближайшие несколько лет.

Выгодный брокерский счёт для инвесторов от ФИНАМ.

А как вы считаете, каким будет второй квартал для Сбербанка?

Подписывайтесь на канал, ставьте лайки и пишите свои комментарии. Они очень помогают в развитии канала.

Плюс в карму тому, кто кликает по рекламному блоку)