Чем дольше длится карантин, тем активнее власти разных стран пытаются подбодрить население, все чаще посылая сигналы о скором завершении строгих мер самоизоляции. Разрушительные экономические последствия также заставляют правительства действовать – даже невзирая на угрозу появления новой волны заболеваемости. В схожем положении находятся регуляторы: хотя их первоначальные меры пока позволили избежать перерастания эпидемии в финансовый кризис, накачка ликвидностью спровоцировала значительный отрыв рынков от реальности, что усиливает риск новых глубоких коррекций в будущем. В этих условиях неудивительно, что сигналы, исходящие от правительств и регуляторов, все чаще отличаются противоречивостью: с одной стороны, они пытаются поддержать надежды на скорую нормализацию ситуации, с другой – призывают сохранять бдительность и предупреждают о том, что риски остаются, а обстановка в ближайшее время останется непростой. В динамике рынков все это проявляется в виде высокой волатильности – любой отскок быстро сменяется коррекцией.

На прошлой неделе мировые рынки испытали коррекцию вниз более, чем на 2,5%. Триггером снижения стало выступление председателя ФРС Пауэлла 13 мая. Он заявил, что вопрос о введении отрицательных ставок не стоит, а это, с учетом нулевой текущей ставки, фактически означало: новых снижений ставки ждать не стоит. Так же глава ФРС охарактеризовал текущее положение в американской экономике как тяжелое и добавил, что сложная ситуация будет сохраняться еще длительное время. Во вчерашнем выступлении он уточнил, что выход из кризиса может закончиться лишь к концу следующего года. Негатива также добавили новости от политиков: в Вашингтоне с каждым днем всё громче звучат угрозы применения санкций против КНР или даже полного разрыва отношений из-за его вины в распространении вируса. Так в пятницу, США запретили продажу китайской компании Huawei любых чипов и полупроводниковой продукции, которые содержать в себе американские технологии. Это касается не только американских, но и иностранных компаний. Китай, в ответ, пригрозил проблемы американским компаниям, работающим на китайском рынке. Это вновь выводит на первый план уже было забытую повестку торговых войн, что в условиях ослабевших вследствие карантина экономик не сулит рынкам спокойного поведения будущем.

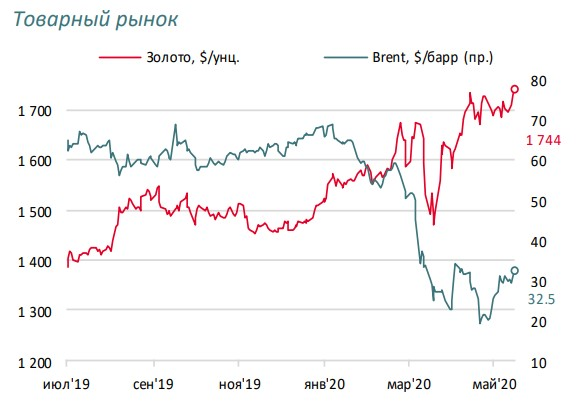

Цены на нефть, по мере смягчения строгих мер карантина во многих странах и, соответственно, оживления спроса на фоне снижения добычи, практически вернулись к мартовским максимумам - $35,00 за барр сорта Brent. Тем не менее восстановление спроса идет более медленными темпами: по данным Роснефти, майский спрос на нефть в Европе все еще на 22% ниже нормы.

Так же следует отметить, что на рынке фьючерсных контрактов на нефть, практически исчезло контанго (когда чем дальше исполнение контракта-тем выше цена). В такой ситуации исчезает спекулятивная составляющая: при контанго крупные игроки покупают физическую нефть на рынке, продают контракт с дальним сроком исполнения и складируя нефть в ожидании поставки. Мы считаем, что цены на нефть ещё длительный период значительно не превысят текущие уровни.

За полторы недели, прошедшие с последней пресс-конференции главы Банка России Эльвиры Набиуллиной, в котором она сообщила, что в будущем регулятор не исключает снижения ставки на 100 б.п., кривая ОФЗ (отражающая зависимость доходности от срока до погашения) уже опустилась вниз на более чем 50 б.п. в доходности. Таким образом, рынок считает, что на предстоящем заседании 19 июня ЦБ снизит ставку не менее чем на 50 б.п.

Абсолютные доходности ОФЗ на сегодняшний день достигли исторических минимумов: доходность 5-летних гособлигаций снизилась до уровня 4,95%, 10-летних до 5,43%, а самых длинных – 19 летних – до отметки 5,83%.

На период до конца года мы пока придерживаемся неконсенсусного сценария: мы ожидаем, что после снижения ставки в июне-июле, Банк России до конца года может вновь начать цикл повышения ставки, если инфляционный тренд начнёт усиливаться. После того, как на прошедшей неделе Росстат зафиксировал нулевую недельную инфляцию, Банк России в своем комментарии об инфляции на потребительском рынке подчеркнул, что это повышает вероятность скорой стабилизации темпов роста годовой инфляции. Мы, однако, продолжаем считать, что наиболее показательным для определения инфляционного тренда будет период между июлем и октябрем 2020 г., когда в полной мере проявится фактор низкой базы прошлого года, а также увеличится ясность в отношении перспектив урожая и динамики российской и мировой экономик. Так же по мере выхода российской экономики из карантина, спрос на валюту может увеличиться ос стороны импортёров. При стабильных ценах на нефть и ультрамягкой денежно-кредитной политике Банка России, это сместит рыночные силы в сторону ослабления рубля, что так же добавит инфляционного давления.

По сравнению с апрелем 2019 г. в прошлом месяце доходы федерального бюджета увеличились на 28,3%, в то время как расходы выросли на 29% относительно уровня годичной давности. При этом нефтегазовые доходы бюджета просели на 40,4% год к году (в результате падения цен на нефть Brent на 56,8% год к году), а ненефтегазовые доходы удивительным образом выросли на 76,5%. Мы полагаем, что существенный рост ненефтегазовых доходов в прошлом месяце обусловлен зачислением в бюджет части прибыли Банка России, полученной регулятором от сделки по продаже Сбербанка. Таким образом, в отсутствие средств от этой сделки, в апреле дефицит федерального бюджета составил бы около 1 трлн рублей. Поскольку в результате распространения эпидемии коронавируса и падения цен на нефть доходы федерального бюджета заметно снизились, а расходы, наоборот, значительно возросли в связи с необходимостью реализации мер поддержки населения и бизнеса, мы полагаем, что в ближайшие месяцы федеральный бюджет будет глубоко дефицитным. По нашему мнению, в этом году доходы федерального бюджета могут снизиться до 14,4 трлн руб. с 20,2 трлн руб. в 2019 г. При этом с учетом всех мер поддержки суммарный объем расходов в текущем году может составить 22,4 трлн руб., а дефицит бюджета – 8 трлн руб.