Любой знает, что хранить деньги в банке надежнее, чем дома под подушкой. Но деньги в банке могут приносить и доход! Для этого нужно открыть вклад. Он поможет не только сохранить ваши сбережения, но и приумножить.

Неделю назад мы помогли открыть Жене выгодный накопительный счет. Но что было бы с Жениными сбережениями, если бы она выбрала банковский вклад вместо счета? Представим, что Женя купит машину не раньше, чем через год, а не в любой момент, как в прошлой статье. Рассмотрим условия по вкладам.

Напомним, существенное отличие вклада от накопительного счета заключается в том, что деньги со второго можно снять в любой момент и с накопленными процентами. Тогда как сбережения со вклада можно снять только по условиям договора. Чем больше срок вклада, тем выше проценты по нему. Отрывая вклад, вы кладете деньги в банк минимум на полгода. Если вы хотите хранить сбережения всего лишь пару месяцев, вклад вам не подходит. Сняв деньги раньше срока, вы потеряете проценты. Поэтому, если вы готовы хранить долго деньги под замком, можно смело отправляться в банк.

Оформить вклад можно уже с 14 лет. Требуется всего лишь паспорт и письменное подтверждение согласия родителей или опекунов. Если вы несовершеннолетний, распоряжаться вкладом полностью вы сможете только, когда вам исполнится 18. Но снимать проценты и пополнять вклад можно.

Существует несколько видов вкладов - рублёвый, валютный, мультивалютный, пополняемый, с капитализацией. Чаще всего, чем больше опций у вклада, тем меньше у него процентная ставка. Все ваши сбережения в пределах 1,4 млн. рублей автоматически застрахованы. Даже если банк ограбят, ваш вклад от этого не пострадает.

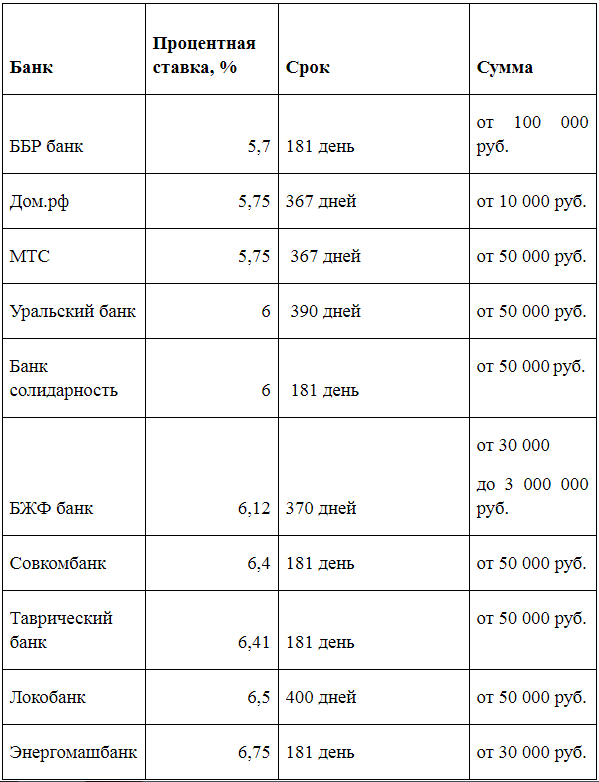

Вернемся к Жене и ее мечте – автомобиле. У Жени уже накоплено 250 тысяч рублей. Она хочет за счет банка увеличить свою сумму и через год купить автомобиль. В каком банке можно оформить вклад на самых выгодных условиях? Рассмотрим в таблице.

Только один банк позволяет открыть вклад с суммой от 10 тысяч рублей – «Дом.рф», остальные банки такую маленькую сумму не примут. В среднем стартовая сумма от 30 до 50 тысяч рублей. Но «ББР Банк» готов открыть вклад только от 100 тысяч рублей. У Жени – 250 тысяч рублей, поэтому ей подойдет любой банк.

Минимальный срок вклада – 181 день у банков «ББР Банк», «Солидарность», «Совкомбанк», «Таврический банк», «Энергомашбанк». Это значит, что в течение 181 дня Женя не сможет пользоваться деньгами, которые она положила на вклад. Если она снимет любую сумму в этот срок, ее проценты сгорят. Вклад Женя в этих банках открывать не будет – для нее 181 день - это мало.

«Локобанк» устанавливает срок 400 дней, «Уральский» - 390 дней. Эти два банка не подходят Евгении, так как она планирует приобрести авто уже через год. Поэтому рассмотрим предложения банков «Дом.рф», «МТС», «БЖФ Банк», где вклад открывается чуть больше, чем на год.

У «Дом.рф» самая маленькая ставка – всего 5,75%. За год накопится всего 14 375 рублей. А вот у «БЖФ Банка» ставка 6,12%, что позволит увеличить сумму на 15 300 рублей. Конечно, Женя может открыть вклад и в «Энергомашбанке» со ставкой 75%. Тогда ее доход составит 16 875.

Если бы Женя открывала не накопительный счет, а вклад, то, скорее всего, в «Энергомашбанк» так как все условия подходящие, и банка самый большой доход по вкладу.

Помните, что вклад в банке – это защита ваших средств не только от мошенников, но и от необдуманных трат. Ваша сумма не только застрахована, но и увеличивается!

Если вы растерялись в многообразии предложений на рынке вкладов и не можете выбрать самостоятельно, звоните по телефону: +7 812 954 32 83.

Мы поможем подобрать банк, где можно открыть вклад выгодно!

Также можно отправить запрос на почту - ins-ug@mail.ru. С Вами обязательно свяжутся и проконсультируют!

Источник: http://fin-n.ru/stati/post/dengi-pod-zamkom-pochemu-nuzhno-otkryt-bankovskij-vklad