Покупка недвижимости всегда считалась отличной возможностью сохранения капитала в кризис. Особенно сейчас, учитывая пониженный спрос на жилье и низкие ставки. Давайте разберем, является ли сегодняшний момент наиболее подходящим для покупки жилья?

В связи с известными событиями в мире, отрасль строительства переживает не самые легкие времена. С целью привлечения покупателей, застройщики устраивают щедрые скидки, рассрочки и прочие интересные фишки. Однако это не приносит особых успехов, т.к. реальные доходы населения продолжают неумолимо снижаться.

Для поддержки застройщиков и помощи населению, 20 апреля 2020 правительство утвердило льготную ипотеку с самой низкой за всю историю ставкой в 6.5%.

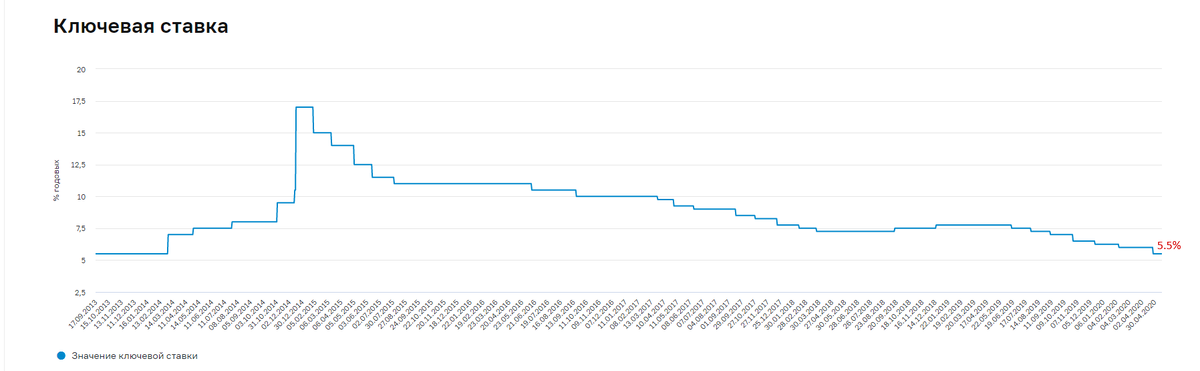

24 апреля 2020 года Центробанк понижает ключевую ставку до 5.5%, а 8 мая 2020 года, глава Центробанка, Эльвира Набиуллина, заявляет о том, что на июньском заседании ЦБ ставка может быть снижена и вовсе до 4.5%. Безусловно, это сказывается на банках, продолжающих снижать ипотеку.

Существует мнение, что действия ЦБ, связанные с понижением ставки, а также искусственное удерживание курса рубля на фоне падающих цен на нефть носит исключительно политический характер, направленный на принятие поправок в конституцию. Вполне вероятно, что после окончания короновирусной инфекции и проведения голосования, курс рубля будет отправлен в свободное плавание на фоне возникших проблем в экономики. Это повлечет за собой рост инфляции. Следовательно, ЦБ будет вынужден повышать ключевую ставку, за которой поползет вверх и ипотека.

Так когда же выгоднее всего брать ипотеку?

На мой взгляд, оптимальным временем для покупки жилья в ипотеку будет 2-3 недели после проведения июньского заседания ЦБ. В случае, если ставка рефинансирования будет понижена, именно 2-3 недели требуется банкам для актуализации ставок у себя. Это открывает отличную возможность покупки жилья с максимальной выгодой, которой в будущем, возможно, уже не будет.

А Вы собираетесь брать ипотеку в ближайшее время?

Спасибо за внимание и удачи!