#TGKA #ТГК-1

Снижение повышенных выплат по ДПМ давит на все генерирующие компании, ТГК-1 не исключение. Кроме ДПМ, результаты квартала подкосились из-за аномально теплой зимы, снизился отпуск, как тепло энергии, так и электроэнергии. Помимо всего прочего, снизились и цены продажи электроэнергии на рынках присутствия. В общем, беда не приходит одна. Теперь подробно разберем отчет компании и посмотрим, какие результаты показывает компания:

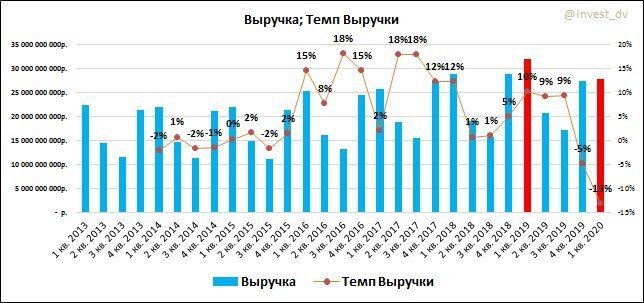

Выручка = 27.722 млрд.р. (-13% кв. к кв.) – компания снизила выработку, а соответственно и отпуск тепло энергии вследствие аномально теплого 1 кв. 2020г., однако выработка электроэнергии увеличилась, но вот ее продажи упали, в основном из-за снижения цен, как постоянных тарифов, так и повышенных по ДПМ.

EBITDA = 8.030 млрд.р. (-22% кв. к кв.) – менеджмент постарался снизить операционные расходы на покупную мощность и покупку топлива, однако падение выручки, плановые ремонты, и повышения налога оказали серьезное давление на показатель.

Чистая Прибыль = 4.251 млрд.р. (-29% кв. к кв.) – помимо снижения операционной прибыли, давление на показатель оказали финансовые расходы по увеличенному долгу в конце 2019г.

В 1кв2020г. компания снизила долговую нагрузку: NetDebt/EBITDA = 0.36 против 0.73 в конце 2019г. Долговая нагрузка низкая, поэтому здесь компания чувствует себя более чем комфортно.

Стоимость и эффективность:

Р/Е = 7

EV/EBITDA 2.5

Р/В = 0.32

ROE = 5%

Маржинальность EBITDA = 21%

Исходя из динамики мультипликаторов, делаем вывод о том, что компания торгуется с премией к своей стоимости, в добавок и эффективность очень сильно снижается.

Теплая зима подкосила результаты компании, но большее давление на постоянные результаты оказывает уменьшение выплат по ДПМ в связи с завершением программы. Как мы писали раньше, ДПМ-2 еще не скоро, и показатели компании будут еще снижаться, если компания не начнет повышать эффективность.