Федеральная служба государственной статистики России (Россстат) ведет очень интересный и важный отчет, под названием "Объем всех реализованных продовольственных товаров", который дает нам первичное представление о выручке полученной от всех реализованных продовольственных товаров в розничной торговле России.

Эти данные являются неким базисом, который мы будем использовать, для корректного отображения информации. Дополнительно нам потребуются годовые отчеты компании X5. Приступаем.

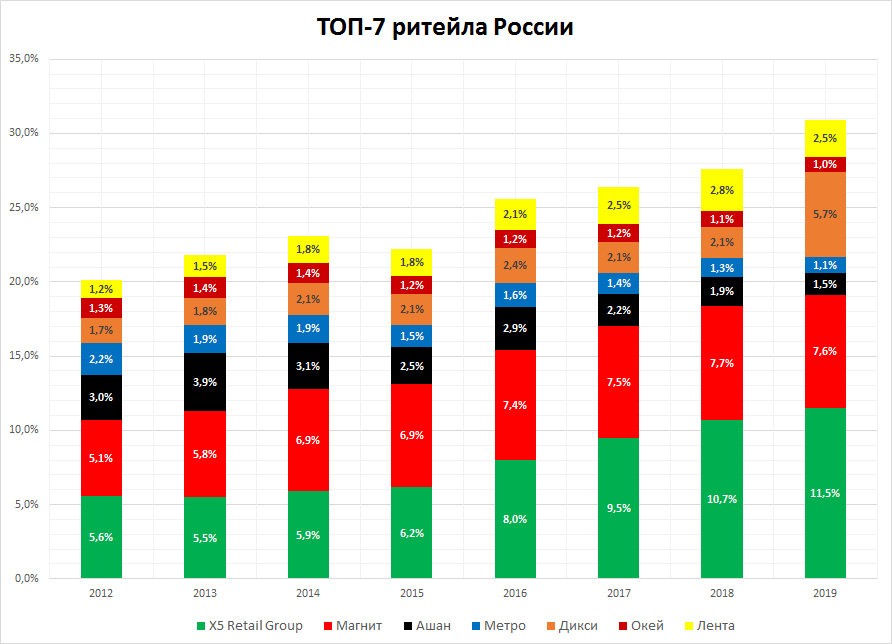

Благодаря годовым отчетам компании X5 с 2012 по 2019 год, мы имеем возможность сформировать топ-7 компаний-лидеров российского рынка ритейла, где главным критерием лидерства выступит размер общей выручки в рублях.

Первый взгляд на таблицу 2 дает нам информацию, что с 2012 года доля топ-7 сетей выросла с 20% до почти 31%. Но здесь надо заявить, что выручка топ-7 сетей включает непродовольственную группу. Как правило, продажи товаров непродовольственного назначения занимают 9-10% от общей выручки магазина. Проведем некоторые расчеты:

- (20% - 2%)*8 830 млрд = 1 731 млрд рублей совокупной выручки топ-7 сетей в 2012 году от продажи продовольственных товаров;

- (30,9% - 3,09%)*13 996 млрд = 4 191 млрд рублей совокупной выручки топ-7 сетей в 2019 году;

Таким образом, в рублевом выражении общая выручка этих сетей за 7 лет выросла в 2,4 раза, хотя общий объем реализации продовольственных товаров в целом по стране за 7 лет вырос только в 1,52 раза. Налицо опережающий рост.

Среди топ-7 сетей постоянно присутствует перекос в сторону Магнит и X5, это явно транслирует таблица 3. "Двойка лидеров" является "головной болью" как федеральных игроков, так и независимой розницы. Еще раз напомню про слияние Дикси и Красное&Белое в 2019 году, обеспечившее долю в 11,8%, поэтому с настороженностью стоит воспринимать этот внезапный рост.

Анализ двух частей показывает, что розничная торговля России оказалась во власти двух игроков - X5 и Магнит. У других участников ритейла остается мало вариантов конкурентной борьбы, но они есть. Гораздо хуже ситуация у локальных производителей продовольственных товаров, их существование зависит от готовности "ломать стереотипы"...