#OGKB #ОГК-2

Снижение платежей по ДПМ – снижение выручки! ОГК-2 отчиталась за первый квартал довольно не плохо, не смотря на снижение выручки из-за завершения программы ДПМ, компания показывает положительную динамику в прибыли. Так же компания завершила сделку по продаже имущества Красноярской ГРЭС, что так же отразилось на результатах компании в отчетном периоде. Теперь посмотрим подробнее показатели компании и сделаем выводы:

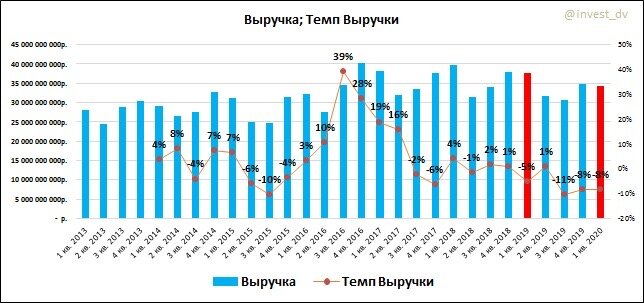

Выручка = 34.350 млрд.р. (-8% кв. к кв.) – компания значительно снизала производственные результаты, выработка, и отпуск полезной энергии упали на 13%. В основном это связанно с выбытием мощностей Красноярской ГРЭС. А так же с уменьшением выплат по тарифам ДПМ.

EBITDA = 13.976 млрд.р. (+18% кв. к кв.) – здесь видим уверенные темпы роста. Помимо снижения операционных расходов, из-за выбытия Красноярской ГРЭС, компания признала в отчетном периоде прибыль от продажи этих мощностей. Если откорректировать операционную прибыль, без учета разового поступления, получим -8% относительно 1кв.2019 года.

Чистая прибыль = 7.939 млрд.р. (+27% кв. к кв.) – так же как и операционная, показывает положительную динамику, не смотря на снижение выручки. Здесь мы так же видим эффект от признания прибыли за выбытие мощностей КГРЭС. Помимо этого, компания снизила долговую нагрузку, и соответственно выплаты по ней, что так же повлияло не рост прибыли.

Компания уменьшила долг: Net Debt/EBITDA = 1.06 против 1.69 в предыдущем квартале.

Стоимость и эффективность:

Р/Е = 5.1

EV/EBITDA = 3.1

Р/В = 0.48

ROE = 9%

Маржинальность EBITDA = 25%

Историческая динамика показателей говорит о том, что компания продается по справедливой стоимости, а эффективность остается на прежнем уровне. Однако, за счет оптимизации расходов, себестоимость немного снизилась и увеличилась маржинальность.

Сейчас у всех отечественных энергетиков заканчиваются повышенные выплаты по ДПМ, а ДПМ-2 начнет, реализовывается только к 2025г., поэтому стоит привыкать к текущим показателям компаний энергогенерирующегосектора. ОГК-2 является самой продуктивной компанией из ГЭХа, платит самые вкусные дивиденды, и справедливо оценена рынком. Однако, если смотреть по сектору в целом, на наш взгляд, есть более лучшие кандидаты.