С начала 2020 г. цены на золото прибавили 12%, поднявшись до 1700 долларов за тройскую унцию и обновив локальные вершины с 2013 г.

Подъему стоимости драгметалла способствовал рост неопределенности в мировой экономике из-за эпидемии коронавируса и смягчение денежно-кредитной политики мировыми регуляторами ( в основном ФРС и ЕЦБ)

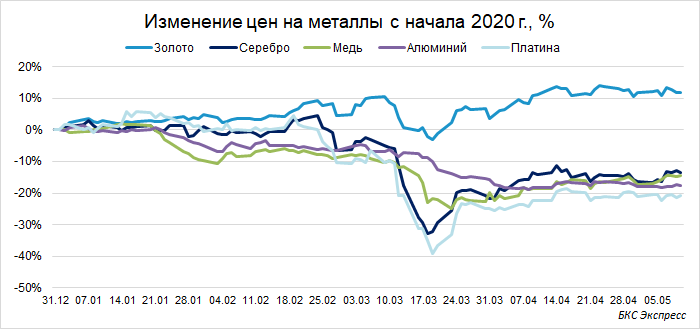

Золото и остальные металлы

На фоне остальных металлов золото выглядит устойчиво благодаря репутации защитного актива. Медь, алюминий, а также платина и серебро расцениваются участниками рынка прежде всего как промышленные металлы. В условиях падения экономической активности спрос на них снижается, цены падают.

Золото традиционно воспринимается как защитный актив, в котором можно пересидеть неспокойные времена. Эта репутация сложилась исторически, а в 21 веке поддерживается мировыми ЦБ, которые хранят часть резервов в металле. Около 40% всего спроса на золото — инвестиционный спрос, который усиливается в периоды рыночной нестабильности.

Справедлива и обратная ситуация. Когда сентимент начинает улучшаться и последствия кризиса постепенно перевариваются, спрос на промышленные металлы начинает расти, а на золото падать.

Это приводит к снижению цен на драгоценный металл. Однако по мере стабилизации ситуации снижение спроса на золото может не произойти из-за действий мировых ЦБ.

Падение процентных ставок

Традиционно мощный драйвер для роста золота — падение реальных процентных ставок. Реальные процентные ставки — это условно безрисковая доходность (например, Treasuries) за вычетом инфляции.

Снижение доходностей долговых бумаг при относительно стабильной инфляции в январе-феврале 2020 г. потянуло за собой реальные процентные ставки. Отчасти поэтому наблюдался сильный рост золота.

После кризиса 2008 г. наблюдалось сильное расхождение между динамикой реальной процентной ставки и ценой золота из-за инфляционной волатильности.

В кризис и непродолжительный период после него инфляция была слабой, однако участники рынка понимали, что это временное явление, и на горизонте ближайших лет монетарные стимулы и восстановление потребительской уверенности приведут к росту цен.

Это закладывалось в котировки золота, которые находились в восходящем тренде вплоть до 2012 г.

Сейчас в 2020-2022 гг. ситуация может повториться.

"Вливание" ликвидности

Еще один долгосрочный фактор в поддержку золота — массовые вливания ликвидности. Мировая экономика поддерживается мягкой монетарной политикой мировых регуляторов. Это позволяет сглаживать негативное влияние ряда факторов в т.ч. и пандемии.

На горизонте нескольких лет может возникнуть необходимость в сокращении ликвидности, поскольку раздутая денежная масса не будет обеспечена реальным сектором. Если возникнут проблемы со стерилизацией ликвидности, это может привести к разгону инфляции, падению реальных ставок и очередному витку роста спроса на золото.

Резюме

Золото — ситуативный инструмент, который подходит не каждому долгосрочному инвестору. Основной отрицательные фактор - золото не генерирует денежный поток — заработать можно лишь на разнице в стоимости. Ни о какой магии сложного процента или реинвестировании дивидендов здесь говорить не приходится.

Золото может быть интересным инструментом для диверсификации портфеля как временная страховка от роста волатильности.

Золото также становится привлекательным в условиях падения реальных ставок. В относительно спокойное время металл может не пользоваться повышенным спросом и проигрывать фондовым активам.

На сверхдолгосрочном горизонте есть вероятность, что золото может становиться менее популярным у инвесторов, постепенно приобретая все большее экономическое сходство с промышленными металлами.

Золото «работает», потому что все знают, что в условиях неопределенности его нужно покупать. Тем не менее объективных причин для этого, кроме исторически сложившейся практики и удобства инструмента, не так много. Можно предположить, что постепенно его репутация «тихой гавани» будет терять силу после прохождения кризиса.

______________________________________________________

Наш финансовый портал в другую реальность ;-D