Она вызывает повышенный интерес по одной простой причине – в ее судьбе принимают участие сразу два мастодонта инвестиционного мира: Баффет и Карл Айкан. И если первый просто держит привилегированные (получая фиксированный доход и зная, что ему эти акции погасят по фиксированной цене в установленное время) и немного обыкновенных акций, то Карл Айкан докупил очень большой пакет, превышающий 10% доли в компании (возможно у него есть уверенность что компания не обанкротится).

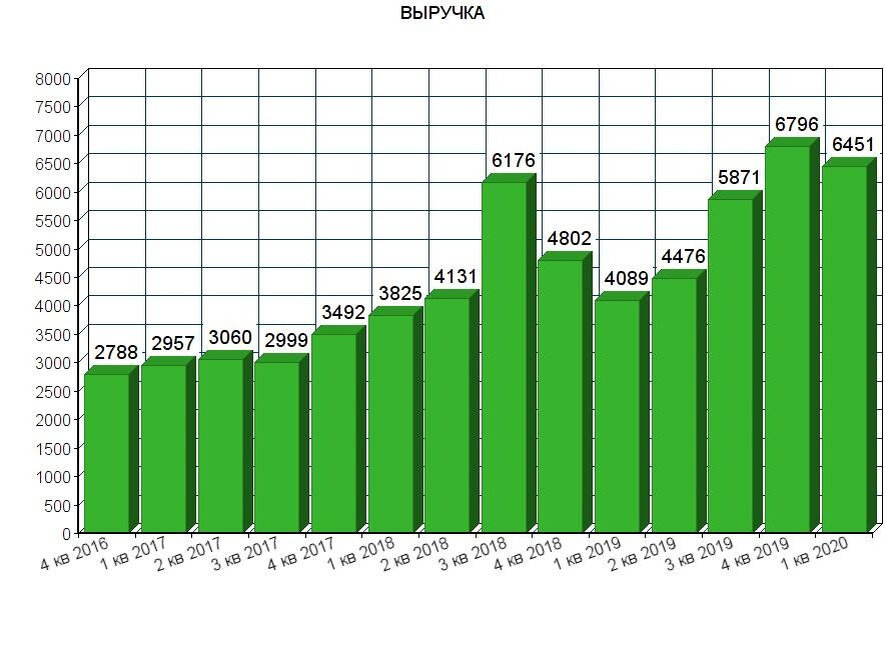

В 1 квартале 2019 года OXY в сутки добывала около 750 тыс. баррелей нефти, а после покупки Anadarko Petroleum суточная добыча составила 1,5 млн. баррелей, увеличившись вдвое. Выручка при этом выросла всего лишь на 57%. Причиной этого стало падение цен на нефть.

Occidental Petroleum больше всех просел в цене из-за значительного долга, вызванного покупкой Anadarko (стоимость покупки $55 млрд). Если бы руководство компании заранее знало, что их ждет, и чем грозят такие серьезные приобретения перед кризисом – они бы этого точно не сделали. Но в то же время, это значит, что при восстановлении рынка у компании есть все шансы вырасти в цене выше своих коллег по сектору.

При росте выручки мы видим падение по EBITDA на 2,4%. Давят выплаты по процентам, а также прочие операционные расходы. Компания явно в первом квартале не справилась с издержками, но рынок ожидал еще более негативного сценария. Здесь необходимо учесть, что в 1 кв. 2020 года средняя цена реализации нефти составляла $45,7. т.е., худшее ждет нас во втором квартале.

Дивиденды срезали до $0,11 в квартал. Поднимут теперь не скоро. В приоритете – погашение долга.

Сейчас крайне сложно оценить справедливую стоимость OXY. P/E из-за убытка улетел вверх, а Enterprise Value нагрузилась долгом и падением цены акций.

Будущее компании Occidental Petroleum

Скорее всего, компании придется побороться за свое выживание. При цене на нефть, ниже $35 – компания будет планово убыточной. Покупка Anadarko прямо накануне кризиса чуть не поставила OXY на грань банкротства. Будем надеяться, что Баффету это невыгодно, и он, в случае чего, спасет «тонущий корабль».

Если к 2021 году экономика восстановится, и цены на нефть вернутся к показателям $40 – 50 за баррель, это позволит компании начинать усиленное погашение долга и даст возможность выйти из кризиса.

Важно понимать все риски данной инвестиции, связанные с факторами, на которые невозможно повлиять. При самом плохом сценарии, компания может уйти с молотка т.е. обанкротится.

А если развитие событий пойдет по положительному сценарию – потенциал роста у компании выше, чем у ее конкурентов.

Если для вас данный сектор слишком непонятен и непредсказуем – мы настоятельно рекомендуем вам воздержаться от инвестиций в Occidental Petroleum.

Ориентироваться на Баффета мы вам тоже категорически не советуем. Если он скинет данные бумаги – вы об этом узнаете, когда будет уже слишком поздно. Так было с авиакомпаниями – в начале марта на падение он покупал акции Delta Air Lines, а в начале мая существенно сократил долю в авиакомпаниях.

Все вышесказанное несет исключительно информационный характер и не является призывом к действию.

Полезные статьи для инвестора

Все ваши вопросы пишите в комментарии.

Ставьте лайк, если понравилась статья.

Желаю Всем хороших инвестиций.

Подробно обсуждаем инвестирование, стратегии и другие полезные материалы в нашей группе: https://vk.com/investopen