Всем привет, очень давно не писал, решил возобновить блог. Сразу скажу по рынку - считаю, что он дорогой на текущих, и если вы сидите в акциях, то сейчас отличная возможность распродать портфель.

Разберемся, зачем вообще инвестировать, почему бы не тратить деньги на жизнь.

Когда вы зарабатываете 600 тыс. руб в год и тратите 600 тыс, сможете ли вы тратить больше через год, два три? Предположим, что зарплата не изменяется. Конечно, нет, потому что те же 600 тыс вы и получаете.

Если берете кредит, то эта ситуация усугубляется, и вы тратите сначала 720 тыс, а потом приходится платить проценты и возвращать кредит, и ваше будущее потребление временно падает ниже 600 тыс.

Если инвестируете, то вы зарабатываете 600 тыс, а тратите 480 в этом году, но на 120 тыс покупаете акции или облигации. На инвестированные 120 тыс вы получаете дивиденды или купоны (процент за облигации). Условно, это 15-25 тыс в год (доходность 10-20% считается нормальной).

Если вы откладываете год, то в следующем году сможете потратить уже 745 тыс (600 дохода + 120 сэкономленных в прошлом году +25 дивидендов), то есть на год вы улучшите свое качество жизни.

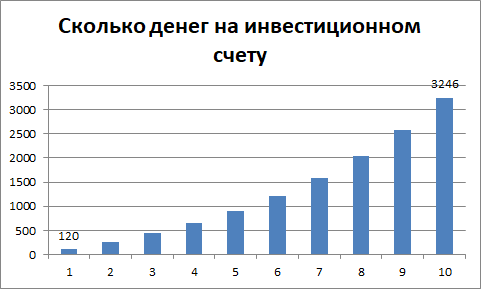

Но обычно так не делают, и инвестируют в долгую - на 5 или 10 лет, а потом 10-20 лет пользуются тем, что накопили. Давайте посмотрим, сколько вы накопите денег в таком раскладе:

То есть вы начинаете с небольших 120 тыс, и откладываете ровно столько каждый год (и каждый год получаете доходность в 21%). Тогда через 10 лет вы накопите 3.2 млн руб - это больше пяти годовых зарплат! Эти деньги можно будет снимать со счета постепенно, чтобы они продолжали приносить доход, тогда можно улучшить условия своей жизни (тратить больше) например на 20 лет.

Еще интересно, что в 10-й год вы уже будете зарабатывать годовой доход просто с роста портфеля и дивидендов. Теоретически, вы можете просто не работать, тратить больше, чем зарабатывали, и держать на счете стабильные 3.2 млн руб.

Это работает за счет эффекта сложного процента. То есть инвестиции на год не выглядят, как что-то супер крутое, а вот на больших горизонтах цифры впечатляют.

Вот для такой большой цели и инвестируют. Сопоставьте две альтернативы - или вы тратите сейчас и будете тратить через 10 лет ровно столько же, и уровень вашей жизни не изменится, или вы сможете тратить в два раза больше или вообще отказаться от работы.