Недавно я рассказывал о том, что инвестирование — не такой уж прожорливый зверек. Он питается небольшими, но регулярными вложениями денег. Можно кормить всего раз в месяц, суммами, которые составляют 10-30% вашего дохода. Поэтому желание сначала заработать много денег, а только потом инвестировать — это чаще всего либо отговорка, либо предубеждение.

Это было бы очень просто, если бы не одно НО. Возможность инвестиций напрямую связана со свободным остатком денег: это когда доходы превышают расходы.

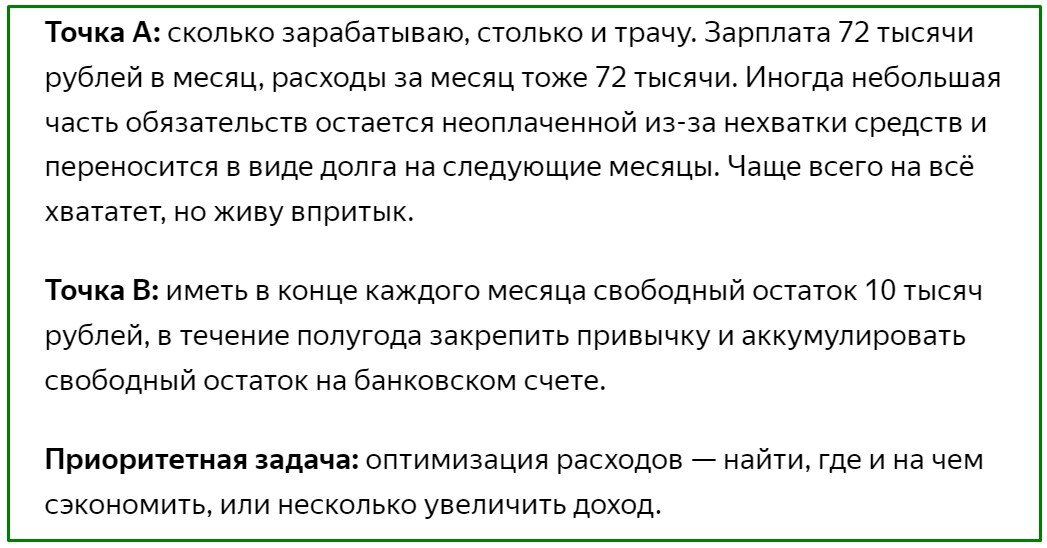

Доходы = Расходам

Доходы ниже Расходов

Точка А: трачу больше, чем зарабатываю. Зарплата 123 тысячи рублей в месяц. Расходы за месяц — 130 тысяч рублей. Нехватку денег перекрывает кредитная банковская карточка.

Точка В: в течение полугода увеличить ежемесячные доходы минимум на 10% , чтобы они равнялись или превышали расходы.

Приоритетная задача: избавиться от кредитных долгов — поиск дополнительных источников доходов.

Доходы превышают Расходы

В случае, когда зарплата или доходы от бизнеса меньше, чем затраты на жизнь, инвестиции возможны только после решения проблем с финансами. Лишь в третьей ситуации можно сразу перейти к инвестициям, потому что для них нужен свободный денежный остаток.

Как работает схема: свободный остаток, инвестиции, финансовая независимость

1. Увеличиваются доходы. Рост бизнеса или карьерное продвижение дополняют друг друга и повышают ваши доходы.

2. В конце каждого месяца остаются свободные деньги. Если вы умело ведете бюджет, стабильный денежный поток обеспечивает свободный остаток. И он будет увеличиваться с каждым витком карьеры и бизнеса.

3. Свободный остаток создает капитал. С помощью небольших, но регулярных инвестиций свободный остаток превращается в капитал.

4. Капитал приносит пассивный доход. Долгосрочные инвестиции позволяют получать с капитала проценты — рентный доход. Так капитал становится источником пассивного заработка, такого, когда почти ничего не надо делать.

Так что желающим обрести финансовую независимость лучше держать фокус на денежном остатке в конце месяца. Для этого:

- поддерживаем положительный баланс, когда доходы превышают расходы

- 10-30% доходов отправляем в свой инвестиционный портфель

- не поддаемся соблазну потратить накопленные деньги при первой возможности.

А как это сделать именно вам мы можем обсудить лично, в ходе бесплатной консультации. Вариантов много, но главное — свободный остаток каждый месяц. Не угадывание акций, не супер доходные инвестиции и даже не ваш брокер или финансовый консультант, а свободный денежный остаток может сделать вас финансово независимым.

Ставьте НРАВИТСЯ. Поддержите статью в комментариях.

Консультант по финансовому планированию Дмитрий Соболев

Экспертный подбор финансовых и страховых решений для

создания капитала и получения пассивного дохода. С 2008 года.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: consult@sobolev-finance.ru.